В статье рассматриваются вопросы оценки и повышения стоимости бизнеса. Обосновывается влияние системы управления бизнесом на его стоимость. Предлагается формула оценки эффективности инвестиций в совершенствование системы управления. Выделяются основные направления развития систем управления в российских компаниях. В соответствии с классическими представлениями экономической теории основной целью предпринимательской деятельности является получение прибыли.

В статье рассматриваются вопросы оценки и повышения стоимости бизнеса. Обосновывается влияние системы управления бизнесом на его стоимость. Предлагается формула оценки эффективности инвестиций в совершенствование системы управления. Выделяются основные направления развития систем управления в российских компаниях. В соответствии с классическими представлениями экономической теории основной целью предпринимательской деятельности является получение прибыли.

Современные взгляды на природу предпринимательской деятельности говорят о том, что целью ведения бизнеса является устойчивый прирост его стоимости. Таким образом, увеличение стоимости бизнеса является важнейшей задачей и показателем эффективности управления в коммерческих организациях.

Для оценки стоимости бизнеса можно использовать три различных подхода: затратный, доходный и рыночный. В данной статье нами будут проанализированы затратный и доходный подходы, т.к. рыночный подход в полной мере применим только к открытым акционерным обществам, акции которых имеют свободное обращение и высокую ликвидность на фондовом рынке. На сегодня немногие российские компании могут быть отнесены к подобной категории организаций.

На наш взгляд, использование затратного подхода к оценке стоимости бизнеса оправданно в том случае, когда наибольший интерес у потенциальных инвесторов вызывают активы предприятия. В то же время, активы предприятия подвержены износу, а значит, если организация получает наибольшую оценку при использовании затратного подхода и стоимость такого бизнеса со временем снижается. Использование потенциальными инвесторами затратного подхода к оценке стоимости той или иной организации также говорит о том, что как сложившийся бизнес данная организация не рассматривается, а представляет инвестиционный интерес лишь в качестве имущественного комплекса.

Ситуация, когда к оценке стоимости бизнеса используют затратный подход, возможна, даже если организация приносит высокую прибыль. Это выглядит оправданным, если система управления предприятием не может быть оценена инвестором как надежная и эффективная (устойчиво гарантирующая высокий доход) и прозрачная (доступная для внешнего контроля). А значит, ожидаемая инвестором премия за высокий риск инвестиций поглощает основную часть прибыли.

Напротив, организация получающая стабильную прибыль и имеющая надежную и прозрачную систему управления существенно повышает свою стоимость за счет появления у нее возможности оценивать капитализацию прибыли, а значит использовать доходный подход к оценке бизнеса. Этот же подход используют и потенциальные инвесторы.

Таким образом, организация, осуществляя финансовые вложения в развитие и совершенствование системы управления, повышая ее надежность, эффективность и прозрачность, существенно повышает свою стоимость. Источником увеличения стоимости организации является появление условий для капитализации прибыли. В этом случае стоимость бизнеса становится существенно выше стоимости активов организации.

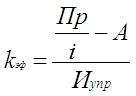

Эффективность вложений в совершенствование системы управления организации можно определить по следующей формуле:

В случае если проект по совершенствованию системы управления продолжается более одного года, то данная формула может быть усовершенствована с использование динамических методов оценки инвестиций.

Применение этой формулы оправданно только в случае, если мотивация инвестора связана с приобретением организации в качестве бизнеса, устойчиво приносящего доход, а не в качестве имущественного комплекса, система управления которым будет формироваться заново или который будет продан повторно с целью получения спекулятивного дохода. Одним из условий, позволяющим инвестору относится к предприятию, как к устойчивому бизнесу является выполнение следующего неравенства.

Применение этой формулы оправданно только в случае, если мотивация инвестора связана с приобретением организации в качестве бизнеса, устойчиво приносящего доход, а не в качестве имущественного комплекса, система управления которым будет формироваться заново или который будет продан повторно с целью получения спекулятивного дохода. Одним из условий, позволяющим инвестору относится к предприятию, как к устойчивому бизнесу является выполнение следующего неравенства.

Если указанное неравенство не выполняется, то система управления предприятием не может быть признана эффективной и применение для оценки стоимости бизнеса доходного подхода нецелесообразно.

В качестве основных направлений совершенствования систем управления на российских предприятиях можно выделить следующие:

Важно отметить, что повышение эффективности организации только лишь в одном из указанных направлений не может привести к существенному увеличению эффективности системы управления. Существенный эффект может быть достигнут только при разработке и реализации комплексного проекта совершенствования системы управления.

Литература

![]()