Когда речь заходит о Стратегии, о Стратегическом Управлении и т.д., мнения об этом возникают самые разнообразные. Если разобраться, описание и процесса, и объекта Стратегии, и личности Стратега, и т.д., и критика ко всему этому разнообразию имеет следующие нижеперчисленные противоречивые атрибуты.

Когда речь заходит о Стратегии, о Стратегическом Управлении и т.д., мнения об этом возникают самые разнообразные. Если разобраться, описание и процесса, и объекта Стратегии, и личности Стратега, и т.д., и критика ко всему этому разнообразию имеет следующие нижеперчисленные противоречивые атрибуты.С другой стороны: десятки теорий стратегического управления и рыхлость советов консультантов. Поневоле задумаешься:

Еще д-р Деминг говорил, что надеть костюм успешного человека – не значит стать успешным и требовал создания теории бизнеса. А можно ли стать успешным скопировав действия успешной компании, которую и предлагают консультанты в виде теории бизнеса?

Вообще говоря, понятно, что все, что наблюдают те или иные исследователи стратегий компаний – существует в этих компаниях. Проблемой теоретиков стратегического управления является то, что они наблюдаемое пытаются возвести в ранг закона. Это неправильно, на мой взгляд, считать наблюдения законами.

Это может быть это только проявлением действия закона? И нахождение этого закона даст нам возможность при исследовании его возможных проявлений собрать по пути этого исследования все существующие теории стратегического менеджмента и объяснить все наблюдаемое сейчас и в будущем. Т.к. подлинная теория тем и хороша, что обладает силой предсказательности и всеобщего объяснения.

А, следовательно, делает возможным управление. Когда не проявления управляют компаниями (и компании практически беззащитны перед ними).

При наличии десяти теорий стратегического менеджмента – это не представляется возможным. Поэтому и статистика реализаций стратегий компаний находится на уровне статистической ошибки – или стратегией называем не то, или проектируем не так.

Независимо от того, как происходит стратегическое управление (регулярно или предпринимательски) – это ничего не должно менять в содержании понятия Стратегии, если мы говорим о понятии. Само содержание Стратегии разных компаний может быть разным. Но как в устройстве летательных аппаратов есть нечто инвариантное (закон), что обеспечивает их устойчивость в воздухе (несмотря на разный вес и разный дизайн), так и в стратегии должно быть что-то инвариантное (закон), который обеспечит победу компании, несмотря на индивидуальность стратегии. Так в математике есть несколько абсолютно разных доказательств теоремы Архимеда – сама теорема от этого не меняется.

Говоря словами авторов книги (кн.15):

«В этой книге есть как минимум одна неясность: не совсем понятно, что же описывают школы стратегий – разные процессы или различные части одного процесса. Как поступить стратегу – выбирать идеи из уже имеющихся (как в ресторане мы заказываем блюда из меню) или решительно отправится на кухню, чтобы приготовить что-то свое?

На этот вопрос мы оба раза отвечаем «да»» (кн.15, стр.306).

«Но что важнее, необходимо преодолеть ограниченность школ: надо узнать, как этот зверь, именуемый формированием стратегии, объединивший стольких людей, живет своей реальной жизнью» (кн.15, стр.311).

Первым элементом существующей практики стратегического управления является диагностика.

Классическими элементами управленческой диагностики называют (кн.19):

_________

1.1.Зачем мы исследуем внешнюю среду

Исследование внешней среды необходимо для того, чтобы:

1.2.Методы анализа внешней среды

Анализ состояния внешней среды производится в двух проекциях

1. Дальней внешней среды – PEST-анализ

2. Ближней внешней среды – базируется на пяти силах М.Портера.

Все вместе это базируется на положении о росте «неопределенности и изменчивости внешней среды» и желании снижения фактора неопределенности, текущей и будущей.

1.3. Парадоксы методов стратегического анализа:

Парадокс 1 (парадокс анализа)

С некоторыми вариациями все виды стратегической диагностики начинаются с диагностике по методу SWOT-анализа.

Отбирается анкетируемый персонал по принципу: весь топ-менеджмент (включая Генерального директора), часть менеджмента второго уровня (чтобы не увеличивать объем обрабатываемых анкет).

Отбирается анкетируемый персонал по принципу: весь топ-менеджмент (включая Генерального директора), часть менеджмента второго уровня (чтобы не увеличивать объем обрабатываемых анкет).

В результате заполнения анкет по каждому из окошек получается множество высказываний (зависит от количества анкетируемых – в среднем по 4-5 высказываний).

Высказывания классифицируются по координатам мониторинга ближней и дальней внешней среды. Затем интегрируются в более короткой и емкой форме, которая и станет результирующей для всего анализа.

Затем между факторами начинают искать корреляцию: как с помощью нащих сильных сторон мы можем воспользоваться возможностями внешней среды, и т.д.

Теперь настало время подумать:

Что мы делали?

В отборе анкетируемых сразу виден элемент субъективизма: выбраны не все. Насколько можно считать такую выборку репрезентативной? Технологией не предписано: кого брать – кого не брать. Каждый из участников анкетирования обладает своим углом зрения, уровнем обзора, доступом к информации и желанием иметь информацию, не относящуюся к его функциональному месту в компании, прочими персональными качествами. Все это не может не сказываться на качестве результатов.

Метод классификации высказываний не предписан технологией, а выбран самостоятельно исходя из типологии ответов. А последующая интеграция данных вообще производилась интуитивно.

Ряд ответов противоречит друг другу. Во время последующего интервью с владельцами противоречивых ответов в некоторых случаях собственники противоречивых ответов меняются местами.

Итак, в итоге мы:

Хотели получить

Получили

Мы на этом собираемся базировать устойчивую стратегию во внешней среде?

Видимо, необходимо провести дополнительные исследования. К нашим услугам богатейший набор численных методов, методов моделирования, анализа и прогнозированию внешней среды, основанных на тенденциях прошлого и настоящего.

Не буду останавливаться на таких методах, как поиск информации в Интернете, собственные маркетинговые исследования, покупку информации. Их численную обработку и собственную интерпретацию. Все это обычная практика компаний, занимающихся построением стратегий, маркетинговых политик и т.д.

Вообще говоря, тема анализа внешней среды одна из самых популярных тем для научных изысканий.

Исследования ведутся в двух больших направлениях:

Решения, которые можно получить из данных теорий – краткосрочные, основанные на принципе «стимул-реакция» при состоянии системы «как сейчас». Ответа на волнующий вопрос о гарантированной долгосрочной устойчивости компании – они не дают.

Проблема долгосрочного устойчивого прогноза пока не решена.

При этом обратите внимание, как происходит сама процедура анализа:

Какие вопросы к проектированию и проведению анализа при этом неизбежно возникают?

Вопросы, которые мы задаем к аналитике внешней среды, базируются на положении о «неопределенности» и «возрастающей изменчивости» внешней среды.

Но давайте поразмышляем: мы настолько привыкли к словосочетанию: «возрастающая изменчивость» внешней среды, что порой даже не даем себе отчета в том, что это может означать.

Изменчивость возросла – это значит, что что-то стало меняться быстрее, чем это было ранее. Что именно? Сравнительная форма – «возросла» – предполагает, что мы знаем что это и это измерено. Как это измерили? Что измерили?

Если возросшую изменчивость сумели измерить, то это означает:

А если известен закон, то, базируясь на нем, мы можем с достаточной степенью точности предсказывать изменения того, что так быстро изменяется. А тогда – причем тут «неопределенность» внешней среды? Все предопределено.

С другой стороны, если мы все же настаиваем на «неопределенности», то это означает, что нет ни закона, ни возможности измерения изменчивости внешней среды. Но тогда мы не имеем права утверждать, что она возросла – мы просто ничего про нее не знаем. А термином «возросшей изменчивости» мы просто фиксируем наше незнание внешней среды и неумение ее познавать.

Возможно то, что мы наблюдаем, это как раз стабильное состояние саморазвивающейся внешней среды, изменяющейся по своему закону, который мы пока не знаем. Не знаем и выкручиваемся, как можем, исследуем, как умеем.

А что может означать «неопределенность»?

Неопределен, значит у нас нет достаточной информации о внешней среде, чтобы с достаточной степенью вероятности разложить по факторам эту внешнюю среду – детерминировать ее.

Звучит достаточно странно. В век зарождения капитализма полнота информации была значительно меньше, и получали информацию со значительной задержкой. Поэтому было трудно детерминировать внешнюю среду. В наш век информации, получаемой в режиме «он-лайн» в любом объеме, мы опять испытываем затруднения? Парадокс.

Может быть, речь нужно вести не о росте неопределенности, а о том, что мы ее не там ищем и не так ее ищем?

Может ли проблема диагностики и прогнозирования внешней среды быть решена вообще в тех координатах, в которых мы ищем ее решение?

Парадокс 2 (парадокс проектирования)

Компания анализирует ближнюю внешнюю среду. Как правило, пользуясь при этом схемой пяти сил Портера или ее эквивалентами. Но обратите внимание:

с одной стороны компания действительно испытывает на себе воздействие всех этих внешних сил: поставщиков, конкурентов, потребителей, товаров-заменителей. И при планировании своего будущего учитывает эти внешние силы.

с другой стороны, чем компания является для всех остальных участников это среды? Конкурентом, потребителем, поставщиком, товаром-заменителем. И ее, эту компанию, также изучают и учитывают в своих действиях: поставщики, потребители, конкуренты, товары-заменители.

Изучает компания дальнюю внешнюю среду. Как правило, пользуясь схемой PEST-анализа или ее эквивалентами.

С одной стороны компания (вкупе сотоварищами по дальней внешней среде) испытывает на себе влияние со стороны законодательно/политической, социокультурной, экономической, технологической составляющей дальней внешней среды.

Но откуда берется это влияние? Компании ведь не изолированно от этого всего существуют. Более того, в меру своих сил и возможностей оказывают на среду влияние (реклама и PR, политическая деятельность, объединения и т.д.) Так или иначе, компании являются активными или пассивными инициаторами этих влияний дальней внешней среды. По сути, они и формируют дальнюю внешнюю среду. Взаимопроникновение столь сильно, что мы уже практически не замечаем это органическое единство.

Что происходит? С одной стороны компания изучает и прогнозирует, как поведет себя внешняя среда. Затем разрабатывает и воплощает свои «уникальные» стратегии поведения в этой внешней среде, изменяя тем самым эту внешнюю среду. С другой стороны, наши соучастники этой внешней среды ведут себя примерно так же.

При проектировании компания старается учесть контрответы участников внешней среды. Но что она при этом делает? Угадывает «уникальную» стратегию соучастников, их ответ на собственную «уникальную» стратегию.

При проектировании компания старается учесть контрответы участников внешней среды. Но что она при этом делает? Угадывает «уникальную» стратегию соучастников, их ответ на собственную «уникальную» стратегию.

Но компания, конечно, старается спланировать свою «уникальность» таким образом, чтобы соучастники ее не угадали. И при этом угадывает их «уникальность», которую они тоже проектируют неразгаданной?

В стратегическом менеджменте это называется сценарным анализом. Широко известен один пример удачного сценарного анализа, гуляющий по всем учебникам по стратегическому менеджменту. Видимо к массовому успеху это не привело.

Современные консенсус-прогнозы базируются на принципе средней оценки. Разброс по индивидуальным оценкам может настолько серьезно расходиться у разных аналитиков, что есть всегда возможность для дальнейших имиджевых спекуляций: кто-нибудь обязательно угадает – даже фантастический прогноз.

В программировании это называется «циклическая ссылка»:

Агенты рынка прогнозируют друг друга, строя планы своего поведения относительно друг друга таким образом, чтобы они не могли быть спрогнозированы.

И делают все это изолированно друг от друга.

Начиная реализовывать эти планы, рыночные игроки вступают во взаимодействия друг с другом уже не как с проектировщиками внешней среды, а как с активными участниками этой внешней среды. И реализация их непрогнозируемых планов начинает разрушать сначала их собственный прогноз, а затем и их собственные планы, т.к. они базировались на этом самом непрогнозируемом прогнозе.

Мы на этом собираемся базировать долгосрочную устойчивую стратегию во внешней среде? Мы так снижаем неопределенность? Можно ли после этого удивляться, что только 10% стратегий реализуются полностью?

Можно сослаться на принцип самообучающихся систем. Но он имеет ограничения по изменчивости систем. Ситуация должна быть достаточно стабильной, чтобы самообучающаяся система могла в ней функционировать. Закон этой стабильности в систему нужно закладывать заранее. А выше мы уже выяснили, что этого закона мы не знаем.

Не буду повторять этот пункт в анализе внутренней среды – его можно полностью повторить там. Думаю каждый, кто пробовал заняться анализом и прогнозированием внешней (внутренней) среды на практике, так или иначе, сталкивались с этими вопросами, так или иначе, разрешал их и примирялся с решением.

2.1. Зачем мы исследуем внутреннюю среду

Исследование внутренней среды необходимо для того, чтобы:

Определить текущее состояние внутренней среды

Оценить соответствие состояния внутренней среды внешней среде

Оценить соответствие состояния внутренней среды целям компании

Определить необходимое будущее состояние внутренней среды внешней среде

Спланировать и осуществить изменение состояния внутренней среды так, чтобы с наибольшей вероятностью занять желаемое будущее положение во внешней среде. При этом внутреннее состояние должно быть, по возможности, оригинальным, непохожим на других: свой собственный рецепт успеха, который трудно скопировать.

2.2. Методы исследования внутренней среды

В разной литературе есть разные классификации проекций анализа. Но, по сути, они сводимы друг к другу. Мы возьмем за основу такую:

Например, анализ организационной модели компании производится в следующих разрезах:

a. Организационная структура (административное подчинение)

b. Система менеджмента (как система принятия решений – коллективные органы и т.д., прочие системы, т.к. система мотивации, бюджетирования)

c. Функциональная структура (закреплена в положениях о подразделениях, т.е. мы имеем дело с распределением функций по организационной структуре)

d. Венчает все это – процессная структура (закреплена в регламентах и процедурах, выполняемых разными организационными единицами в соответствии с закрепленными за ними функциями в определенные сроки)

2.3. Как это бывает в реальной практике.

Собственно говоря, современные методы диагностики внутренней среды не сильно отличаются от диагностики внешней среды. А поэтому мы в этом пункте можем повторить все выявленные противоречия диагностики внешней среды.

Мы получаем не диагностику внутренней среды, а субъективное мнение по субъективно подобранным параметрам, субъективно отобранного персонала компании по поводу состояния внутренней среды компании. И, конечно же, это мнение сильно ограничено уровнем обзора, уровнем квалификации, эмоциональным отношением тех персоналий, которые участвовали в анкетировании.

И, часто – компания смотрит на себя гораздо более оптимистично, чем можно было ожидать. Более того, компания может не согласиться с результатами даже этой, оптимистичной диагностики, считая ее плодом творчества диагностов, не понимающих сути компании. И ведь компания будет права – диагностики такого рода субъективны по проектированию, процессу и выводам.

И, часто – компания смотрит на себя гораздо более оптимистично, чем можно было ожидать. Более того, компания может не согласиться с результатами даже этой, оптимистичной диагностики, считая ее плодом творчества диагностов, не понимающих сути компании. И ведь компания будет права – диагностики такого рода субъективны по проектированию, процессу и выводам.

Наверное, достаточно сложно определить состояние внутренней среды компании без привлечения субъектов, во многом определяющих ее. Но, может быть, можно таким образом спроектировать и провести диагностическое исследование, чтобы данные, получаемые во время этой диагностики, отражали не мнение о компании, а объективное состояние компании? Как спроектировать и провести такое исследование?

Второй вопрос, который появился практически следом – прогноз, основанный на такой субъективной диагностике также субъективен. Субъективно и проектирование действия, основанного на этом прогнозе. Как оторвать эти процессы от субъективного мнения?

И самое главное – а что является объективным при исследовании внутренней среды?

2.4.Методика аудита СМК

Первые поиски ответов на эти вопросы привели меня к СМК (кн.9,10).

С первого взгляда методика аудитов СМК показалась одной из самых совершенных методик анализа внутренней среды, которые я встречала.

Коротко (см. кн.20):

Фаза проектирования аудита:

1. Формулируются цели аудита, которые могут включать:

a. Определение степени соответствия СМК проверяемой организации и ее частей критериям аудита

b. Оценка возможности СМК обеспечивать соответствие законодательным требованиям, нормативным требованиям и требованиям контракта.

c. Оценка результативности СМК для достижения конкретных целей.

d. Идентификация областей потенциального улучшения СМК.

2. Определяют область аудита: месторасположение, структурные подразделения, деятельность и процессы, которые подвергаются аудиту, сроки аудита.

3. Определяют критерии аудита: политики, процедуры, стандарты, законы, нормы, регламента, требования к СМК, требования контрактов и своды правил промышленных секторов и/или предпринимательской деятельности.

Фаза обеспечения аудита

4. Формируем группу аудита с учетом принципа достаточной компетенции для достижения целей аудита

Фаза аудита

5. Берем должностные инструкции

6. Смотрим, какие функции должно исполнять подразделение

7. Определяем, какими документами регламентируется исполнение функций: Критерий аудита.

8. Ищем свидетельства аудита (свидетельством аудита могут быть записи, изложение фактов или другой информации, которая может быть перепроверена).

9. Сопоставляем критерий аудита и свидетельство аудита для формирования выводов аудита и возможностей улучшения внутренней среды.

Как правило, свидетельством аудита являются документы, отражающие деятельность компании. Сравниваются документы, отражающие деятельность компании с документами, нормирующими эту деятельность.

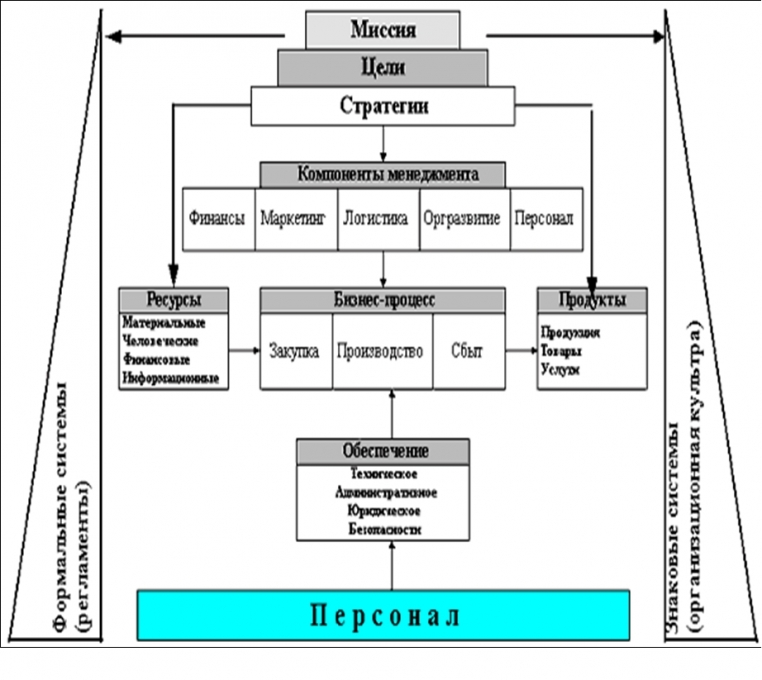

2.5. Устройство внутренней среды в современных теориях управления

Кроме изучения методики анализа внутренней среды, были попытки изучить рекомендации современных теорий управления по устройству внутренней среды (см. рис. 1). По сути, эти рекомендации и закладываются в основу анкет по исследованию внутренней среды.

Обобщенная модель организации деятельности Компании

Рис. 1

2.6. Парадоксы диагностики внутренней среды

Первое: Рекомендаций и разработок про внутреннюю среду компаний много.

Все они говорят о том, что должно быть в компании, чтобы в компании не было внутренних проблем. Но когда все это в компании есть – почему проблемы остаются? Как найти метод проектирования и внедрения способов их гарантированного устранения.

Перечислю стандартный перечень тех внутренних проблем (далеко неполный), в котором вы без труда узнаете любую современную компанию:

Трудности согласования решения между самими управленцами.

Решения не дают запланированного результата

Принимаются взаимоисключающие решения

Решения принимаются на основе разных критериев

Решения стереотипны

Преобладание оперативных решений

Трудности контроля разработки и исполнения решений

Отсутствие умения делегировать полномочия

Инертность изменения организационных структур

Отсутствие планов годовых и месячных или быстрое изменение плановых показателей

Нежелание брать на себя ответственность.

Функционализм подразделений

Достаточно размытые положения о подразделениях

Слабая мотивация

…

Второе: СМК не функционирует, но аудит СМК

Третье: Привлечение внешних консультантов по диагностике организационных структур компании приводит к следующим результатам:

Четвертое: Практически все элементы систем управления в компаниях базируются на внутренней документации (стационарной или динамической).

Все это должно функционировать, компания что-то делает, выпускает продукцию, реализует ее на рынке, и если все хорошо – то получает прибыль, инвестирует ее в рост и т.д.

Пятое: Что происходит в кризисе

Все то же самое, только в ускоренном режиме.

Принимаем управленческие решения, ставим на контроль, меняем организационную структуру, уточняем положения о подразделениях. Комитетов, совещаний и т.д. становится больше, и они становятся длиннее. Затруднений в единицу времени становится больше, а значит управленческих решений под эти затруднения становится больше, появляются новые планы, карточки контроля и приказы множатся. Персонал их выполняет – настолько насколько он понял, что надо сделать (слишком он далеко от очага возникновения затруднения, плана, а карточка контроля уже есть – что понял из собранной под нее информации, то и сделал). Начинаем увеличивать количество персонала на совещаниях – чтобы напрямую дать поручение. Новые члены новых совещаний и комитетов начинают создавать свои планы, регламенты, совещания. Появляются новые карточки контроля. Часть этой бурной деятельности снизу долетает до более высоких уровней управления (включая ГД). ГД начинает решать новые затруднения. Принимаются новые управленческие решения… Далее нужно провести цикл на начало этого абзаца.

Хорошо если в этой круговерти каким-то образом компания умудряется найти то принципиальное затруднение, разрешив которое компания разорвет этот бесконечный лавинообразный цикл. А если нет?

Хорошо, если на рынке что-то изменится так, что все само собой разрешится? А если не изменится?

Хорошо если…

В какой момент утрачивается контроль над всем этим процессом? Начинают теряться и забываться планы, поручения, разрастается структура, штат, растет количество бумаг, как в обороте, так и на полках, начинается демотивация персонала. Неизбежно ведь наступит момент, когда уже нет никаких возможностей помнить, контролировать всю эту лавину.

И ведь от этого никто не застрахован. Многие монстры рынка попадают в трудные ситуации: Сан Интенбрю, Вимм-Биль-Данн, Балтика, на западных рынках – так и вовсе какой-то катастрофический обвал.

Планы, поручения и карточки контроля. Насколько это может быть действенно?

В год по средней величины компании создается несколько сотен приказов.

Планы и регламенты, временные и постоянные. Кто проверяет их целостность, непротиворечивость? Кто в них вообще ориентируется? Кто знает хотя бы сколько их? Происходит перенос акцента с результата на план и регламент. Цитата (одного из комитетов): «Я уже во всем разобрался, я уже два регламента написал».

Канцелярия сможет справиться со всем этим потоком?

При подобном обилии канцелярия только и успевает их регистрировать.

Может быть, все эти планы замкнуть на ГД? И что будет? На ГД свалится куча макулатуры, по исполнению поручений и т.д. Сможет все это переварить ГД? Нет, конечно. ГД, начнет привлекать на помощь тех, кому он доверяет. И в результате вся эта команда доверия вскоре будет погребена под этим ворохом. А где результат? Может люди не те? Возьмем другую команду помощников, другим доверять начнем? Теперь новые люди рулят, контролируют…

Может проделегируем на места? См. выше – все управленцы примерно одинаковы. Одни более опытны и талантливы, другие менее. У кого-то кризис больше, у кого-то меньше… Все в ворохе бумаг, все что-то делают, контролируют. А результат где? Если нет кризиса, то вроде как результат есть.… Но ведь там, где сейчас кризис – кризиса до этого не было…

И вся эта лавина документооборота связана с тем, что мы чаще всего решаем периферийные задачи. Внешне кажется, что их легко решить. Мы набрасываемся на их решение, поднимая тем самым новые периферийные задачи, которых стало уже гораздо больше.… Вместо того чтобы найти и перекрыть сам источник. Решать проблемы поиска и разрешения источника тяжело и долго. Правда, надежнее и дешевле. Но об этом во время первых затруднений просто никто не хочет думать. А когда их становится больше – уже не успевает думать.

Впрочем, надо сказать, что мы искренне считаем источником именно эти периферийные задачи. Ведь внятная технология обнаружения принципиальных проблем и проверки их принципиальности отсутствует (см.парадоксы анализа).

Решение части проблем пытаются переложить на автоматизированные СУ (системы управления) и документооборота. Но, думаю, эпоха надежд на ERP системы заканчивается. Вышеуказанных проблем управления ERP система не разрешает. Как правило, происходит обнаружение, что проблем гораздо больше, чем предполагалось с самого начала, их причесывают и автоматизируют.

Решение проблем управления лежит в другой области. ERP-система может быть только помощником в решении, но не заменителем решения.

Организационная Структура и Положения о подразделениях.

Пишут Положения и должностные инструкции сами подразделения. Что хотят и понимают – то и пишут.

А кто смотрит эти Положения кроме СлМК во время аудитов? Так после аудитов можно это Положение изменить в произвольном направлении, под «соусом» актуализации Положения в целях устранения несоответствия. Можно и упростить, под выполняемые сейчас функции. Замкнутый круг получается: всего в ДИ не вставишь, а если что-то не вставишь – можно вроде и не выполнять, а если заставляешь выполнять – начинают говорить о произволе руководства.

И за всем же не уследишь. Положения о подразделениях в компании средней величины содержат подчас:

Кто все это проверяет на целостность, полноту, противоречивость и неизбыточность? Как?

Картинка, обрисованная наверху – это картинка конкретной компании. Но это слепок любой компании, находящейся в кризисной ситуации (о чем свидетельствует множество примеров из учебников менеджмента). Это слепок вообще любой компании, независимо от ее состояния. Имея в основе диагностики вышеприведенную субъективность – от кризиса не застрахована ни одна компания.

Что касается этой конкретной компании, то, имея сертифицированную СМК, имея практически все элементы регулярного менеджмента, имея бизнес-стратегию развития в ее почти классическом понимании, имея более чем благоприятную внешнюю среду (растущий практически неконкурентный рынок) – компания оказалась кризисе. Парадокс…

То, с чем встречаются компании в кризисе настолько похоже друг на друга, что невольно появляется гипотеза: это можно было предвидеть, спроектировать и осуществить заданные перемены до возникновения трудностей?

То, с чем встречаются компании в кризисе настолько похоже друг на друга, что невольно появляется гипотеза: это можно было предвидеть, спроектировать и осуществить заданные перемены до возникновения трудностей?

Цель этой работы доказать, что компании обязаны меняться. И этот путь перемен – бесконечный. И именно в этом залог долгосрочной устойчивости компании.

И эти бесконечные перемены имеют определенный, заранее заданный рисунок, тот, нарушение которого грозит компании новыми потрясениями. Этот рисунок не задан законодательно, но от этого он не становится менее объективен, менее непреложен для исполнения. Компания либо добровольно выбирает только такой путь, либо гибнет. Либо попадает в кризис, когда возвращение на путь объективных перемен сопряжена с огромным напряжением.

Но компании этого не делают. Почему? Потому что успешны. Потому что верят в принципы, которые приводят их к успешности. Потому что эти принципы зафиксированы как теория успешности в учебниках по менеджменту.

Вот осознания этой свободы выбора своей несвободы в компаниях пока нет.

Осознание этого закона долгосрочной жизни компаний я пока не встречала ни в одном учебнике менеджмента – видимо, поэтому так много кризисов мы наблюдаем вокруг. Осознания свободы выбора своей несвободы пока нет в проявленном виде ни в одной компании. Хотя, судя по всему, в успешных компаниях оно есть в неосознанном виде в головах тех, кто и управляют этими компаниями.

Стратегическое проектирование начинается со стратегического анализа.

Первая часть анализа состоит в сборе информации, реконструкции событийной ткани. О том какую информацию необходимо собирать написано множество книг, выводом из которых является – собирать нужно все, что попадается под-руку (т.е. бесконечность).

При этом респонденту, участвующему в диагностике или обработчику информации необходимо проведение оценки отобранной информации: сила/ слабость, возможность/ угроза и т.д. Только по итогам оценки можно разнести информацию по клеточкам анализа. Вот тут и начинаются проблемы субъективности.

Для того чтобы сказать «хорошо» или «плохо» необходимо иметь критерий оценки, то с чем сравниваем. И этот момент наступает задолго до отбора стратегических альтернатив, когда обычно начинают применять какие либо критерии.

Такими критериями могут служить

Итак, если мы приступаем к диагностике с целью построения стратегии – за основу можно взять или опыт или теорию стратегии и стратегического управления. Или хотя бы жесткое понятие (определение) стратегии.

И тут появляются проблемы:

Тогда что с чем мы должны сравнивать во время диагностики? Что является критерием оценки? И что делать, когда теорий десять?

И что тогда можно сказать о качестве технологии дальнейшего проектирования стратегии, если теорий менеджмента примерно равно при этом количеству самих менеджеров? И куда ведет эта стратегия?

О каком качестве анализа при наличии стратегии может идти речь, если эта стратегия была построена на анализе и оценке подобного типа.

Вообще говоря, на разных стадиях стратегического проектирования и осуществлении стратегии должны применяться разные типы анализа отобранной информации. Сам анализ играет разную роль, и разные критерии используются для оценки (см. табл. 1).

Таблица 1

|

|

Первая стадия |

Вторая стадия |

|

Наименование стадии |

Проектирование |

Осуществление Стратегии |

|

Цель стадии |

Спроектировать или подтвердить правильность Стратегии |

Провести анализ |

|

Критерий |

Понятие (теория), абсолютное, сущностное, независимое от воли человека, закон. |

Стратегия |

|

Процесс стадии |

Стратегическое или корректирующее стратегию нормирование. |

Корректирующее действия нормирование. |

|

Продукт стадии |

Стратегия |

План действий, реализующих стратегию |

Обе стадии стратегического анализа должны быть последовательно выполняемыми на этапе стратегического аудита. Надежность стратегии обеспечивается надежностью теории, которая берется в качестве критерия оценки. Надежность действий обеспечивается качеством Стратегии, которая используется в качестве критерия оценки действий.

Но:

А там ли мы ищем?

Ведь гоняясь за внешней средой в темпе ее изменений – это поведение брокера спекулятивного рынка. Ни одна система не сможет выдержать темпа изменений, превышающей пределы ее устойчивости…

Где искать?

В программировании обычно привлекается третья клетка, стационарная, которая ликвидирует «циклическую ссылку». А что в нашем случае будет этой третьей клеткой, которая обозначит более мощный фундамент для прогноза будущего? Собственно говоря, ответ уже понятен – требуется теория стратегии и стратегического управления.

Как ее построить?

В математике есть понятие 0 в аддитивных полях и 1 в мультипликативных полях. Из нуля (соответственно 1) вырастает целый мир. При этом вырастает неслучайным образом. Он как бы раскрывается в своем богатстве.

Сначала задается структура поля, правила перехода от одного элемента поля к другому – аксиомы. Потом из аксиом неслучайным образом вытекает вся теория. И консультант математик, консультируя практика-инженера, уже опирается не на свое мнение, а на законы, не зависящие от его мнения – чистую логику, которая и гарантирует результат.

Я предполагаю, что подобный закон саморазвития есть и в деятельностном мире. Это объективный закон порождения и развития всего мира деятельности во всей его целостности и каждого отдельного его элемента.

И то, что мы наблюдаем и пытаемся предсказать и проанализировать – не более чем тактика, феномены, архитектурное украшение разворачивающегося исторически процессе саморазвития мира деятельности. И если стратегическое творчество исторически находится в соответствии с этим логическим процессом (его формой и динамикой) – стратегия удачная. Если противоречит – стратегия неудачная. Происходит своеобразный естественный отбор. Пока что случайный. Не зная этого закона – мы не можем его иметь своим критерием верного выбора стратегического пути.

Я не отвергаю необходимость анализа внешней и внутренней среды. Это необходимо делать. Только нужно понимать – зачем это делать.

Учитывая вышесказанное, исследовать внешнюю среду необходимо для того, чтобы понимать, в каком месте этого неслучайного процесса саморазвития мира деятельности мы находимся. Мы, как компания и для компании, мы как компания – один из создателей истории.

Более того, SWOT и прочие подобные методы стратегического анализа тоже необходимы. Но не за тем, чтобы базировать на этом наши знания о внешней или внутренней среде. А для того, чтобы понимать степень иллюзий компании, по поводу того, что происходит во внешнем и внутреннем мире компании. Подобные методы – диагностика командообразования больше, чем диагностика внешнего и внутреннего мира, на которой мы базируем нашу стратегию.

Та часть общего менеджмента, которая говорит о необходимости исследования внешней и внутренней среды для снижения действия фактора неопределенности права в той части, что это делать необходимо.

И не вполне права тогда, когда говорит о том каким образом и посредством чего снижается этот фактор неопределенности.

Внешняя и внутренняя среда в изложении теории стратегического менеджмента выглядит структурно. Законов, отображающих ее динамику – динамику ее саморазвития, которые и задают основу прогноза, критерий правильности прогноза, объективных критериев оценки фактов и факторов теория стратегического менеджмента пока не имеет.

Зафиксируем те основные вопросы и проблемы, которые были поставлены.

Проблема 1. Как выбрать теорию менеджмента так, чтобы ее применение гарантировало результат практикующему менеджеру. Менеджеру не нужно объяснение причин его ошибок после – менеджеру нужна гарантия его эффективности до.

Мы много знаем про внешнюю среду, но если мы поразмышлять, то сразу можно осознать – мы до сих пор немного про нее знаем. И пытаемся гоняться за ней в режиме реального времени.

Проблема 2. Найти или надежный способ прогноза внешней среды или достаточно устойчивый способ устойчивого долгосрочного существования компании, независимый от субъективных мнений по поводу внешней среды, независимый от действий игроков внешней среды.

Есть наработанные эмпирические правила о том, как делать диагностику и какие рекомендации давать в том или ином случае. Но что будет, если рекомендацией воспользоваться именно в условиях конкретной компании?

Проблема 3. Как проектировать решения относительно внутренней среды компании устойчивые к изменениям внешней среды и субъективно независимые. Как объективно, а не субъективно прогнозировать результаты его реализации с точностью до …

Известный закон менеджмента говорит: управление должно основываться на фактах. Но дело не в получении этих фактов – в компаниях их великое множество. Основная проблема в выявлении тех самых фактов и в оценке этих фактов.

Проблема 4. Как найти критерии оценки наблюдаемых фактов, которые дали бы объективную картину мира для менеджера.

Кризис не возникает на пустом месте. Но это означает, что его можно предотвращать, проводя необходимые изменения в компании заранее, если мы сможем понять, что текущее состояние компании грозит кризисом.

Проблема 5. Т.е. менеджер должен быть обеспечен методами, которые позволят проводить изменения компании по потенциальному кризису, а не по актуальному.

Прочитав учебники менеджмента с рекомендациями на разные темы – порой на одну тему рекомендации исчисляются десятками – я сделала простой вывод. В памяти остается немного. А во время быстрого принятия решения нужно не рекомендации смотреть и перечитывать, а иметь технологию и навык быстрого и качественного принятия решения в максимально большом количестве случаев – решения с высокой степенью вероятности гарантирующего результат.

Проблема главная

Нужно обеспечить менеджера аппаратом, который сможет помочь ему самому продуцировать объективные советы, и проверять на прочность их качество. Независимо от уровня, масштаба или области принятия решения.

Наука управления – сравнительно со многими другими естественными науками – новая, новейшая. Ее развитие происходит буквально на наших глазах.

С течением времени в науке управления отпочковываются все новые и новые виды теорий, которых до того еще не было. Буквально произведение второй половины прошедшего столетия: TQM, Логистика, Маркетинг, Стратегическое управление, HR. Делается акцент на одну или другую сторону, характеристику деятельности, начинаются проводится массовые исследования, наблюдения. Обобщения этих наблюдений, по сути, и составляют основу того или иного направления менеджмента.

И это первичное оискуствление значительно повышает шансы на успех тех, кто это изучает, осмысливает, применяет. Появляется первичный банк идей, который можно использовать, с которым можно экспериментировать, с которым можно спорить, соглашаться или опровергать. Но этот банк идей разрастается, как развивается и сама деятельность, начинает становиться неуправляемым.

Именно на таком этапе развития сейчас находится современный менеджмент и его разновидности. Именно этапом частичного оискуствления некоторых черт менеджмента и объясняется столь большой процент неудач при их воплощении в практику. Т.к. часть не есть целое, а целого мы еще не видим.

Назрело время второго этапа оискуствления этой науки, который значительно увеличит успешность реализации ее достижений. Второй этап – обнаружение основы успешности рыночной компании, найти законы существования этой основы, найти законы «вечного» существования компаний. И тем самым обеспечить менеджмент аппаратом управления компанией, независимым от субъективных особенностей личности отдельного менеджера.

Мундриевская Е.Б.

заместитель генерального директора

по стратегическому развитию ЗАО "Сибирская аграрная группа"

@count комментарий

Mark

Опубликовано inpenhua пт, 2012-06-15 19:32Интерес вызываетнемалый, лучше изложено чем на иныхпохожих сайтах. Спасибо.