Слово «корпорация» (лат. corporatio) в словарях определяется как объединение, общество, союз. В словаре С.И. Ожегова понятие «корпорация» толкуется как «одна из форм монополистических объединений». Действительно, корпорации, как правило, объединяют основных производителей однотипной продукции, что может приводить к монополизации производства.

Слово «корпорация» (лат. corporatio) в словарях определяется как объединение, общество, союз. В словаре С.И. Ожегова понятие «корпорация» толкуется как «одна из форм монополистических объединений». Действительно, корпорации, как правило, объединяют основных производителей однотипной продукции, что может приводить к монополизации производства.Как и в акционерном обществе, в корпорации акционер несет ограниченную ответственность по обязательствам и долгам компании. Капитал корпорации делится на акции или на паи. Будучи владельцами собственности корпорации, акционеры имеют право на долю доходов, которые выплачиваются пропорционально величине, приходящейся на одну акцию. Однако корпорация не обязана ежегодно выплачивать дивиденды, и может использовать эту прибыль как источник финансирования инвестиций. Мера ответственности индивидуальных акционеров ограничена объемом их вклада в корпорацию и возможные потери не могут превышать их объема их вклада.

Каждый, кто работает на корпорацию, является наемным работником. Принцип полного объединения в одном лице собственника и менеджера неприемлем для корпорации в странах аутсайдерского типа, таких как США, Великобритания и др. В этих странах "владение" и "управление" отделены друг от друга. Однако этот принцип нарушается в странах инсайдерского типа (Германия, Япония), где собственники действуют и как менеджеры, получая за это заработную плату.

Несмотря на "нарушение" принципа разделенной ответственности, специалисты в области менеджмента подчеркивают эту особенность корпорации как одну из существенных. Так, например, Ансофф И. определяет корпорацию, как форму организации предпринимательской деятельности, предусматривающую долевую собственность, юридический статус и сосредоточение функций управления в руках верхнего эшелона профессиональных управляющих, работающих по найму [2].

Разделение функций собственности и контроля не вызывает существенных негативных последствий, если интересы группы управления согласуются с пожеланиями группы владельцев корпорации (держателей акций). Но эти интересы не всегда совпадают. Например, столкновение интересов может произойти на "почве" политики выплаты дивидендов. Должностные лица корпорации могут голосовать за повышение своих окладов, премий и т.п. за счет доходов корпорации, которые в ином случае были бы направлены на выплату более высоких дивидендов.

Корпорации присуще двойное налогообложение: налог на прибыль, выплачиваемый корпорацией, и налог с дивидендов, которые выплачивают акционеры.

Юридические особенности корпорации, делают ее привлекательной для инвесторов по четырем аспектам корпоративной формы бизнеса:

Можно выделить и другие отличительные особенности корпорации. К таковым относят крупные размеры компании. Действительно, сначала содержание термина "корпорация" соответствовало понятию крупного акционерного общества как объединения вкладчиков капитала — акционеров. На крупные масштабы деятельности корпорации акцентировал внимание Дж.К. Гэлбрейт, определявший саму индустриальную систему как часть экономики, которая характеризуется деятельностью крупных корпоративных структур.

Однако, характеристика "крупные размеры" носит количественный, а не качественный характер, в силу чего такая характеристика сохраняет неопределенность (что считать крупным?).

Страхова Л.П. и Бартенев А.Е. в своей статье "Корпоративные образования в современной экономике" [8] указывают на то, что корпорации присущ транснациональный характер. Однако, мы склонны не согласиться с тем, что это неотъемлемый атрибут корпорации. Признание обязательности этой характеристики ведет к отказу в названии "корпорация" всем гигантским, но однонациональным корпоративным компаниям. Скорее здесь речь идет уже о типах корпорации: одно-национальная корпорация и транснациональная корпорация.

Несмотря на то, что четырехуровневость управления может быть не только у корпорации, наличие у корпорации указанных авторами качественно различенных уровней можно считать обязательным [9, с.49], Естественно, реальное количество уровней управления в корпорации, (и на предприятии) может быть и более четырех, в зависимости от установленной оргструктуры управления. Но указанные четыре уровня управления корпорацией являются ключевыми, качественно существенными для любой корпорации.

Многоуровневость корпоративных систем относит их к разряду иерархически устроенных организаций. Выделенность интегрального макроуправленца (главного управляющего корпорации) наряду с дифференциальными соуправленцами (руководителями бизнес-единиц, функциональных подразделений и др.) приводит к появлению управленческо-социокультурной иерархической кооперации, в которой ответственность за целое берет на себя макроуправленец. Как генеральный организатор он строит форму деятельности для нижестоящих соуправленцев, и до появления управленческих сервисов осуществляет снабженческую, контрольную и корректировочные функции самостоятельно. Нижестоящие соуправленцы имеют как бы двойной статус. Они с одной стороны являются участниками управленческого процесса (управленцами акцентуированного типа), а, с другой стороны, они являются "исполнителями" по отношению к макроуправленцу [1, с. 410].

С другой стороны, в настоящее же время корпорация связывается не только с объединенностью нескольких "одиночных" бизнесов, но ис объединением, интеграцией двух и более акционерных обществ и других форм предпринимательства в различных сферах деятельности (промышленной, коммерческой, научно-технической, маркетинговой, сбытовой и др.). Здесь проявляется качественная специфика корпорации. Ведь в горизонтальных и вертикальных интеграциях (двух и более АО) заложен огромный потенциал развития бизнеса. При интеграции появляется возможность вести разработки согласованной политики в области специализации и интеграции производства, объемов производства однотипной продукции, раздела рынков сбыта, распределения капитальных вложений, кооперирования в области НИОКР, освоения производства новой продукции и т.п. [8, №6].

С другой стороны, в настоящее же время корпорация связывается не только с объединенностью нескольких "одиночных" бизнесов, но ис объединением, интеграцией двух и более акционерных обществ и других форм предпринимательства в различных сферах деятельности (промышленной, коммерческой, научно-технической, маркетинговой, сбытовой и др.). Здесь проявляется качественная специфика корпорации. Ведь в горизонтальных и вертикальных интеграциях (двух и более АО) заложен огромный потенциал развития бизнеса. При интеграции появляется возможность вести разработки согласованной политики в области специализации и интеграции производства, объемов производства однотипной продукции, раздела рынков сбыта, распределения капитальных вложений, кооперирования в области НИОКР, освоения производства новой продукции и т.п. [8, №6].

В соответствии с таким подходом корпорация является результатом интеграции моно-предприятий в ее составе по различным схемам. Объединение в составе одной компании большого количества взаимосвязанных предприятий создает свои преимущества. Вошедшие в холдинг предприятия гораздо более конкурентоспособны по сравнению с самостоятельными компаниями. Возросшая степень хозяйственной активности предприятий приводит к увеличению объемов производства, стабилизации финансового положения и возможности проводить маркетинговые мероприятия, внедрять новые технологии и продукты.

Кроме того, в корпорации, объединяющей несколько АО, путем установления внутренних расчетных цен можно распределять затраты между полуфабрикатами и полупродуктами так, чтобы выйти на оптимальные цены готовой продукции. Следует также отметить, что система расчетов внутри корпорации позволяет значительно снижать налоговые издержки, так как внутри своих структур предприятия оперируют значительно более низкими ценами, и весь аккумулированный финансовый эффект от экономии целиком оседает в головной компании.

Таким образом, корпорация — юридически: это особая форма организации предпринимательской деятельности, имеющая статус самостоятельного юридического лица и регламентируемая специальным законодательством, которое закрепляет отделение ответственности управленцев корпорации от ответственности ее совладельцев (акционеров). Корпорация - деятельностно: это крупная диверсифицированная компания, интегрирующая в себе два и более "одиночных" бизнеса и имеющая в связи с этим четыре качественных этажа управления: высшее корпоративное управление; управление бизнес-единицами; управление функциональными подразделениями в бизнесе и, наконец, управление территориальными и/или производственными подразделениями в рамках функциональных направлений.

В качестве важнейших условий успешного функционирования корпорации специалисты выделяют ее устойчивость, которая включает в себя:

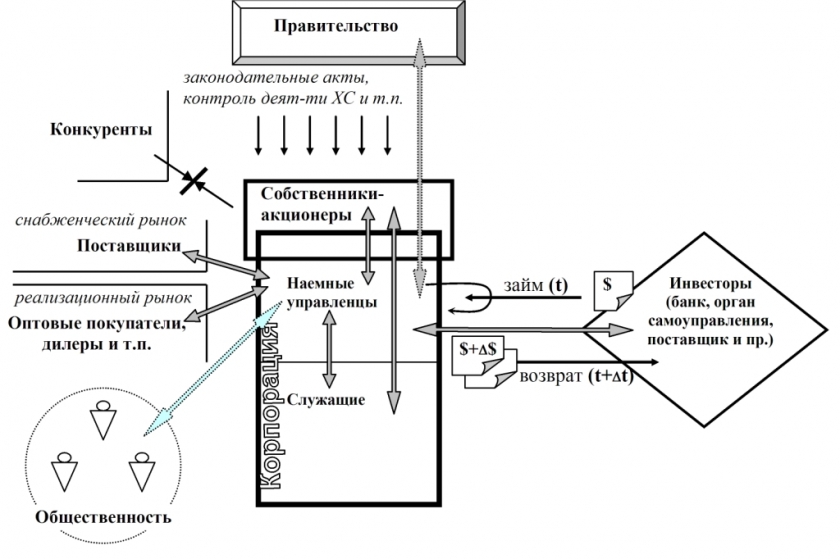

Механизм функционирования корпорации целесообразно рассматривать сквозь "призму" принципиальных отношений основных действующих лиц, а именно отношения между собствениками-акционерами, наемными управленцами, инвесторами, служащими, поставщиками, оптовыми покупателями, правительством и общественностью[2] (см. рис. 8).

Схема 1. Субъекты отношений в деятельности корпорации.

“Собственники – Наемные управленцы”. Вышеуказанное преимущество ограниченной ответственности акционеров в корпорации влечет за собой утрату части контроля за деятельностью наемных управленцев. Конечно, корпорации обязаны публично отчитываться перед акционерами. Но, несмотря на это, акционеры не могут осуществлять прямой и жесткий контроль за деятельностью наемных управленцев, являющихся доверенными лицами акционеров. Передавая право управления операциями компании менеджерам, акционеры вынуждены делегировать и право принимать решения по целому ряду аспектов деятельности корпорации директорам и менеджерам - за исключением решений принципиальной важности. А это неизбежно выводит на первый план чрезвычайно болезненную проблему доверия, которая обостряется различием мотивационной направленности управления и собственников. Владелец бизнеса (группа акционеров) стремится приумножить свою собственность, в то время как менеджер больше заинтересован в личных доходах, репутации, возможностях творчества.

Акционеры, как правило, основываясь на своих предпочтениях, стремятся просто максимизировать стоимость акционерного капитала компании, независимо от объема ее долговых обязательств. Следует также учитывать, что, как правило, акционеры инвестируют в конкретную корпорацию только часть своего состояния, распределяя свои инвестиции между целым рядом компаний. Напротив, менеджеры концентрируют все свое достояние в одном месте - в компании, которой они служат: работа является главной их ценностью, а ее утрата представляет самую серьезную опасность. Эти соображения могут привести менеджеров к принятию решений, которые не только не будут соответствовать интересам акционеров, но могут и повредить им. Кроме того, отличаются друг от друга форма и размер материального вознаграждения, которое получают менеджеры и владельцы корпорации. Менеджерам традиционно гарантируется вознаграждение в форме заработной платы, в то время как акционеры могут претендовать на ту часть прибыли компании, которая остается после того, как компания отчитается по всем своим обязательствам.

"Собственники - Инвесторы". Финансирование деятельности корпорации осуществляется как за счет акционерного, так и за счет заемного капитала. Акционеры имеют право на получение так называемой остаточной прибыли. Чем выше уровень прибыли корпорации, тем на большие дивиденды рассчитывают акционеры. Представители же заемного капитала (банки, владельцы облигаций) получают прибыль, которая зафиксирована договором между ними и корпорацией. Для инвесторов-кредиторов главный интерес представляет гарантированный возврат вложенных средств с оговоренными процентами. Они, соответственно не заинтересованы в мероприятиях с высокой степенью риска, даже если они сулят высокие прибыли [6]

Это противоречие интересов свойственнно корпорациям, у которых велика доля заемного капитала и владельцы которых склонны к рискованному инвестированию: в случае провала убытки понесут кредиторы, а в случае успеха выгода достанется только владельцам. Именно поэтому кредиторы склонны проявлять известный консерватизм в определении альтернатив инвестирования. Таким образом, кредиторы и акционеры реализуют разный подход в контроле за деятельностью корпорации.

Существуют и прочие категории инвесторов, вносящих свой вклад в деятельность корпорации. Так, служащие осуществляют свои инвестиции в форме предоставления компании специфических навыков и умений, которые могут быть с успехом использованы в рамках компании, но менее ценны за ее пределами. Инвесторами могут выступать и поставщики (или оптовые покупатели) корпорации, вкладывающие средства в оборудование корпорации, которое может быть использовано для обслуживания только их заказов и не может быть переориентировано на другие цели. Местные органы самоуправления также могут осуществлять инвестирование в деятельность корпорации, с направленностью на развитие инфраструктуры района или создавая благоприятные для корпорации условия налогообложения (в целях привлечения новых компаний и увеличения их конкурентоспособности). Они могут поступать так в том случае, если по каким-то причинам заинтересованы в деятельности корпорации на своей территории (например, если корпорация оказывают существенное положительное воздействие на жизнь региона налоговыми отчислениями или обеспечением рабочих мест для жителей района).

"Собственники - Служащие", "Наемные управленцы - Служащие". Между"собственниками" и "служащими" существует свой конфликт интересов: как между работодателем и наемным работником. Главная особенность отношений этого типа, образно говоря, это “перетягивание каната” по поводу размера заработной платы служащего. Речь идет об известной неудовлетворенности служащих размерами своей заработной платы и заинтересованности в ее повышении. А повышение зарплаты служащим снижает доходы акционеров.

Стремление служащих к повышению уровня оплаты их труда сталкивается и с направленностью управленца на экономию финансовых ресурсов за счет фонда заработной платы. Для создания баланса интересов наемный управляющий должен стремиться к созданию и реализации эффективной системы мотивации и стимулирования труда, которая должна давать возможность служащим повышать уровень своей зарплаты только за счет значимого повышения производительности своего труда [3].

“Правительство – Собственники”.Правительство по своей функции заинтересовано во всеобщем признании инициированных им законов, в эффективном функционировании государственных институтов (в том числе и тех, которые контролируют действия хозяйствующих субъектов) и в стабильности жизни общества в целом. Собственники тоже заинтересованы в стабильной (и возрастающей) прибыльности работы корпорации, а общественная стабильность не является для них приоритетом.

Но чем крупнее корпорация, тем в большей степени она влияет жизнь социума (рабочие места, удовлетворение спроса, отчисление налогов в казну и т.п.). На этой "почве" могут возникать противостояния указанных приоритетов. Кроме того, существующие противоречия между представителями данной пары явственно "обнажается" при решении вопросов управления государственной собственностью в компаниях с акционерным капиталом. Как следствие, собственники считают своим долгом иметь комплекс мер защиты от государства и оказывать посильное противодействие.

Не может приветствоваться правительством и склонность всякой крупной корпорации к монополизации рынка, за счет вертикальной интеграции в отрасли. Корпоративная монополизация рынка какого-то продукта ведет к потерям, которые несет государство и общество в целом. Монополизация приводит к исключению конкуренции, диктату цен на рынке, и как результат этого — снижение темпов технического прогресса в производстве данного продукта. А так как производство конечного продукта связано с изготовлением полупродуктов и полуфабрикатов на дочерних предприятиях, то, следовательно, эти негативные процессы затрагивают целый ряд производств и "подрывают" социально-экономическую стабильность.

“Правительство – Наемные управленцы”.Каждая из сторон заинтересована в стабильности правил хозяйствования. Но правительство стремится усилить государственное влияние при управлении компаниями, особенно, когда речь идет о национальных интересах. (примеры тому: РАО ЕЭС, Газпром). Естественно, управляющие корпорации не заинтересованы в дополнительных ограничениях и влияниях со стороны правительства, т.к. это может нарушать реализацию стратегических замыслов корпорации по развитию и повышению собственных прибылей. Наемные управленцы хотят большей свободы действий и независимости от государственной опеки [7]. Выход корпорации на уровень Транснациональной корпорации (ТНК) не может не затрагивать интересы государства в целом. А политика наемных управленцев относительно действий корпорации на мировом рынке может вступать в противоречие с приоритетами правительства.

"Наемные управленцы - Поставщики". Отношения между "управленцами" корпорации и "поставщиками" носят характер рыночного обмена. Управленцы заинтересованы в максимально низких ценах на сырье, материалы, комплектующие и т.п., в то время как поставщики, следуя той же предпринимательской логике, склонны к поднятию цен на материалы. Корпорация становится более уязвимой в отношениях с крупными поставщиками, которые готовы повысить цены при каждом удобном случае. Как указывают Томпсон А. и Стрикленд А., "…создание запасов, заключение договоров с фиксированными ценами, привлечение многочисленных поставщиков, установление долгосрочной кооперации или использование резервных поставщиков не всегда являются привлекательными способами снижения неопределенности в условиях поставки или облегчения взаимоотношений с крупными поставщиками.

Корпорациям, находящимся у крупных поставщиков в конце приоритетного списка, приходится долго ждать поставок всякий раз, когда у поставщиков возникают трудности" [8, с.189-190]. В свою очередь, поставщики также зависимы от управленцев, т.к. крупная корпорация является крупным покупателем их продукции. А поскольку конкуренты есть и у поставщиков, то они не заинтересованы в разрыве отношений с крупным потребителем их продукции. Дело в том, что на ранних стадиях производства сырье имеет одинаковые характеристики независимо от производителя (например, сырая нефть, листовая сталь, цемент и т.п.), что порождает жесткую ценовую конкуренцию на рынках сырья и очень подвижному балансу между спросом и предложением. Таким образом, путь к оптимизации в покупке материалов и комплектующих деталей для деятельности корпорации лежит в стабилизации и углублении партнерских долгосрочных отношений с поставщиками.

"Наемные управленцы - Оптовые покупателями". Аналогичны отношения (но с обратным знаком) между наемными управленцами корпорации и оптовыми, розничными покупателями, торговыми агентами, дилерами и т.п. Управленцы заинтересованы не только в высоких ценах на свою продукцию и большом объеме сбыта, но и на стабильность реализации своего товара. Однако, как подчеркивают Томпсон А. и Стрикленд А., независимые торговые агенты, оптовые и розничные торговцы продают, как правило, не только продукцию данной корпорации, но и продукцию конкурентов. У них нет пристрастного отношения к одному производителю. Они стремятся продать все в целях извлечения максимальной прибыли. Независимые каналы сбыта… могут привести к созданию дорогостоящих "пробок" в движении запасов и, как следствие, частой недозагрузке производственных мощностей корпорации, при этом теряется экономия, связанная с устойчивой работой на уровне, близком к расчетному [9, с. 190].

"Наемные управленцы - Общественность". Величина масштабов деятельности корпорации не позволяет ей уклониться от тех или иных отношений с общественностью. Противостояние интересов между управлением и общественностью может возникнуть и обостриться в случае игнорирования корпорацией морально-этических норм, загрязнение своими отходами местной экологии и т.п. Подобного рода дестабилизация общественной жизни может породить отрицательное отношение общественного мнения к деятельности корпорации с вытекающими неблагоприятными последствиями для нее, особенно, при подключении к защите общественных интересов СМИ. Во избежание такого поворота дел корпорация должна на регулярной основе осуществлять PR мероприятия, направленные на поддержание конструктивных отношений с общественностью.

Итак, непосредственные интересы рассмотренных групп-участников корпорации не совпадают и имеют свои акценты значимости. В связи с этим они могут иметь разные представления и об оптимальной политике корпорации. Однако, рассмотренные в статье, антагонизмы интересов не являются фатальными. Конфликты можно предотвратить при открытости корпорации и ее субъектов к внутренним и внешним согласованиям, т.к. у всех перечисленных субъектов отношений есть общий интерес - всем нужна стабильность. Все заинтересованы в благосостоянии корпорации как таковой.

Литература

[1] Диверсифицированная компания - компания, имеющая "бизнес-портфель", включающий в себя два и более самостоятельных бизнеса, каждый из которых имеет свою специфичную логику "бытия" и приносит прибыль компании.

[2] Конечно, в пределах нашей темы мы рассматриваем только такие "пары", которые существенны для жизни корпорации. Поэтому формально выводимые, но "периферийные" для механизма работы корпорации пары (типа: "правительство-общественность", "служащие-кредиторы и т.п.) мы оставим за рамками статьи.

Верхоглазенко В.Н.

![]()