Методологическая версия решения одной проблемы

Методологическая версия решения одной проблемыВ вопросе об истоках всегда есть что-то таинственное. Имеется своя тайна и в вопросе об истоках бухгалтерского учета. Официальным годом рождения Бухгалтерского учета как профессии считается 1494 год — год публикации трактата «О счетах и записях» францисканского монаха, одного из крупных математиков Европы эпохи Возрождения Луки Пачоли. В этом трактате он систематически изложил основные принципы применения метода учета, который позднее и получил наименование двойной учет.

Точности ради отметим, что ученый лишь теоретически описал, а не изобрел двойной учет. И, действительно, более тщательные исследования отнесли дату зарождения практики бухгалтерии на XIIIv.

С другой стороны, история показывает, что практика учета неизбежно возникала и реализовывалась при становлении каждойиз известных историкам цивилизаций. В Шумере и Египте, на Крите, в Индии и Китае, в древней Эбле и Финикии — везде среди самых ранних письменных памятников встречаются во множестве систематические записи о фактах хозяйственной жизни. По эмпирическим наблюдениям в доброй половине из известных нам случаев письменность зародилась именно в связи с необходимостью ведения таких записей.Это не удивляет: ведь, не фиксируя состояние дел (читай: «не делая записей») управлять невозможно. А без систематизации учетных записей невозможно управлять сколько-нибудь сложными, территориально распределенными или удаленными объектами. И каждая цивилизация, которая по понятию именно таковым объектом и является, при своем становлении обязана решить, в частности, и эту проблему. Иначе она (цивилизация) просто не состоится как таковая.Будем следовать сложившейся терминологии, и называть учетную деятельность во всех формах, сложившихся с момента ее возникновения без использования правила двойной записи термином простой учет. Так вот, во всех упомянутых случаях записи велись именно с использованием приемов простого учета. Начиная же с XIII v. двойной учет распространился по всему миру, захватывая одну страну за другой так.

Возникает вопрос: почему до XIII v. не было двойной бухгалтерии?

Ни в Египетском государстве, просуществовавшем более трех тысячелетий (значит, дело не в зрелости государства), ни в Финикии - бывшим не одно столетие центром средиземноморской торговли, ни в Римском государстве с его прекрасно проработанным законодательством (значит, и не этот фактор ведущий), ни в Китае с его огромным чиновничьим аппаратом — нигде[1].

Нас, вслед за многими, привлек этот вопрос. При его рассмотрении мы будем отталкиваться от воззрений замечательного популяризатора теории и истории бухгалтерского учета В.Я.Соколова, на протяжении последних десятилетий регулярно освещавшего, в частности, и этот вопрос. Не имея возможности, да и не считая нужным приводить здесь анализ Я.В. Соколова (классику надо читать), мы обратимся непосредственно к результату.

Анализируя ответы на этот вопрос бухгалтеров прошлого и современников ВЯ.Соколов делает странный, на наш взгляд, вывод[2]:

«На самом деле все было значительно проще, двойная запись родилась стихийно, из необходимости контролировать разноску по счетам... Это был исключительно процедурный прием... Уже потом, в конце ХЧШ в., для некоторых бухгалтеров стало приятной неожиданностью открытие того, что за двойной записью скрыто определенное содержание».

Однако такой ответ ровным счетом ничего не объясняет. И почему же именно в ХШ веке потребовалось усиление контроля? Это было востребованное временем изобретение, или «внутреннее дело одного из ремесленных цехов»? В самом деле, ну что за нужда — которой не было никогда ранее (за многие столетия), и ни при каких (весьма разных, как следует из простого перечисления цивилизаций) обстоятельствах— заставила массу людей из разных государств ввести процедуру, приносившую - кроме выгоды - массу проблем? Ведь не смотря на все заслуги двойной бухгалтерии, еще никто не отрицал колоссальные трудности его освоения, приводящие — даже в наше время — к массе проблем взаимопонимания между бухгалтерами и экономистами (не говоря уже о прочих специалистах).

Далее В.Я.Соколов предлагает следующую картину становления бухгалтерского учета.

«Правильнее эти критерии (предложенные Р. де Рувера — А.О.) назвать этапами эволюции двойной записи. Первый этап — двойная запись родилась как формальный прием, как следствие эволюции методов регистрации. Второй — двойная запись рассматривается как технический прием, позволяющий автоматически контролировать правильность записи хозяйственных оборотов. Третий — учет является единой законченной и замкнутой системой и, следовательно, использует единый денежный измеритель... Четвертый этап предполагает наличие в системе не только счетов собственника, но и учет финансовых результатов. Пятый связан с расширением сферы».

Ниже мы постараемся оспорить утверждение, что двойная запись – лишь формальный прием, за которым не стоит ничего кроме «эволюции» методов регистрации.

Итак, В.Я.Соколова не устроил ни один из ответов предшественников и коллег.

Нас не устраивает ответ, предлагаемый им самим...

И тут возникает вопрос уже перед автором этой статьи, на что же рассчитывать ему? Как прийти к ответу неслучайному и убедительному? Чем принципиально должна отличаться новая версия от всех предыдущих? Ведь иначе она не избежит общей участи. Вот вопросы, которые реально встали при подготовке данной работы к публикации.

И тут возникает вопрос уже перед автором этой статьи, на что же рассчитывать ему? Как прийти к ответу неслучайному и убедительному? Чем принципиально должна отличаться новая версия от всех предыдущих? Ведь иначе она не избежит общей участи. Вот вопросы, которые реально встали при подготовке данной работы к публикации.

Очевидно, что ни красноречие, ни личная убежденность, ни апелляция к авторитетному мнению, ни опора на исследования историков не могут обеспечить появление более высокого качества новой версии.

Итак, вопрос, поднимаемый нами, это вопрос о методе. Ибо только осознанный выбор, а затем и последовательное применение метода может служить в качестве альтернативы простой аргументации в пользу той или точки зрения. Как показали еще софисты Древней Греции — и в этом их величайший вклад в культуру мышления - аргументировать можно любую точку зрения. И сама по себе аргументация никогда не являлась достаточно убедительным доказательством. Что, собственно, мы и наблюдаем в периодической литературе: после обзора воззрений предшественников, авторы приводят критические тезисы против описанных точек зрения и предлагают собственную.

Что же касается вопросов, подобных рассматриваемому, то не только ответ, но и сама его постановка зависит от общего подхода исследователя. То есть нам предстоит выбрать метод. А для этого надо ответить себе на новый ряд вопросов.

Начнем с очевидного и бесспорного — с обобщенного описания.

1. Объектом нашего изучения выступает «учет». Учет мы рассматриваем как практику, а точнее говоря — как деятельность.

2. Продуктом этой деятельности выступают отчеты о хозяйственной жизни. Продукты эти используются внутри хозяйства (для целей управления хозяйством) или для целей «отчета предприятия» перед фискальными органами. Это обстоятельство позволяет вскрыть функциональные отношения между двумя деятельностями: учет не самостоятелен, и является сервисной по отношению к управлению деятельностью.

3. Известно, что существование учета насчитывает не одну тысячу лет. Что учетная деятельность возникала с необходимостью везде, где уровень организация общества достигал уровня развития достаточного для изобретения письменности.

4. Известно также, что в какой-то момент принципы ведения учета претерпели резкое изменение. Эти изменения были очень существенными: стали существенно строже правила ведения записей, изменилась и расширилась профессиональная терминология, поменялась техника сведения данных, интерпретация сводных данных; новая форма ведения учета получила собственное имя - «двойной учет». Именно это изменение нас и интересует.

5. Далее по историческим меркам очень быстро, в течение нескольких столетий новая форма ведения учета распространилась во все сферы хозяйствования, невзирая на границы государств и на режимы, там существовавшие.

Последнее обстоятельство свидетельствует в пользу неслучайности рассматриваемых явлений. Описание же в целом позволяет нам определить тип изучаемого объекта: мы имеем дело с актом развития (качественным скачком) деятельности, сервисной по отношению к функции управления.

Именно тип изучаемого объекта (точнее — тип предмета изучения) предопределяет и метод. Метод изучения развивающихся объектов известен, даже знаменит, хотя и сложен. Это – метод Г.В.Ф. Гегеля восхождения от абстрактного к конкретному. Пожалуй, нет более эффективного и менее освоенного метода, чем этот.

Сказанное в частности означает, что мы беремся за постановку задачи не историческую, но логическую. Соответственно, все встречающиеся далее исторические параллели могут нами использоваться только в функции подсказок, не более. Ответ мы также получим чисто теоретический, то есть позволяющий правильно трактовать, объяснять те или иные исторические факты, но никак не подтверждать или опровергать их. Другое дело, что полученные нами результаты могут быть использованы в исторических исследованиях: знание сущности облегчает слежение за ее проявлениями.

Из предыдущего раздела, казалось бы, следует, что мы имеем дело с актом развития собственно «учетной деятельности». Однако это несовсем так. Вопрос «что именно претерпело развитие базисная управленческая деятельность или сервисная учетная» пока остается открытым — его предстоит доопределить.

Собственно этот вопрос — вопрос о поиске «клеточки», о той минимальной целостности, той единицы, которая в себе содержит всю необходимую полноту качеств развивающегося объекта – является отправным пунктом нашего исследования.

Техническая сторона поиска такой единицы — отдельная и весьма нетривиальная процедура, но в данном конкретном случае вопрос настолько хорошо проработан предшественниками, что нам осталось только воспользоваться прямыми указаниями.

В качестве исходного тезиса для построения клеточки, мы возьмем определение, данное в 1970г. Американским институтом присяжных бухгалтеров: «функция учета «обеспечить количественную информацию, главным образом финансового характера, о хозяйствующих субъектах (economic entity) в целях использования этой информации для принятия управленческих решений». (Хозяйствующий субъект — это самостоятельно функционирующая хозяйственная единица)[3]»

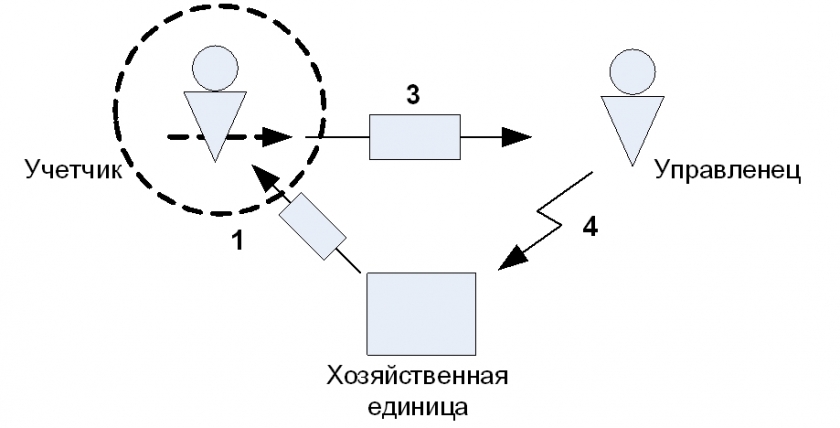

Засхематизируем натуральное представление процесса, описанного в данном определении. Мы получим цикл движения информации (причем нам важно, чтобы эта схема была достаточно абстрактна, чтобы быть корректной для обоих случаев).

Схема 1. Информационный цикл в хозяйственной деятельности

Внешнему взору легко различить следующий цикл процедур, в которые учетная деятельность включена — как сервис:

1. Данные о происходящем на предприятии доводятся до Учетчика, например, в виде так называемых первичных документов

2. Учетчик обрабатывает содержащиеся там данные, сводит их в «своды» или сведения

3. Своды, или подготовленные по ним отчеты (3) передаются Управленцу

4. Управленец после изучения отчетов вносит в свои действия по управлению объектом (в нашем случае – хозяйственной деятельностью предприятия) коррективы (4); то есть распоряжается иначе, чем до них.

Правомерно ли данный цикл использовать как клеточку для целей анализа акта развития учетной деятельности? И да и нет.

«Да» - потому, что любая учетная деятельность включена именно в такой цикл; этот цикл является обособленной и самодостаточной единицей хозяйственной деятельности.

«Нет» - потому, что на данной схеме не отражена специфика именно учетной деятельности. В самом деле, любая информационная служба может быть включена в данный цикл. Например, статистика или даже secrete service. Поэтому схема в данном виде недостаточна и требует уточнения.

Поиск уточняющего предиката

Очевидно, что от «внешнего» взора, зафиксировавшего в Схеме №1 форму процесса, ускользает его «внутренняя» логика, его содержание, а специфика учета содержится именно в ней. Раскроем его последовательно — шаг за шагом.

В нашем случае содержание процесса определить несложно. То именно движется по указанному циклу? Ответ очевиден — тексты в разном статусе: «Распоряжения — Документы - Отчеты- Распоряжения' ».

Поэтому далее нам придется последовательно рассмотреть 1) как строятся тексты вообще, а затем конкретизировать 2) как строятся тексты, описывающие именно хозяйственную деятельность.

Для прояснения природы собственно текста, нам достаточно обратиться к результатам психологии, на протяжении теперь уже прошлого века, решавшей проблему взаимоотношения мышления и речи, и возникшей на ее основе методологии[4]. Как мы увидим, это весьма актуально и для понимания сущности самой бухгалтерской деятельности.

Не вдаваясь в подробности, изложим требуемый материал в нескольких тезисах, которые сделают понятным и используемые далее термины.

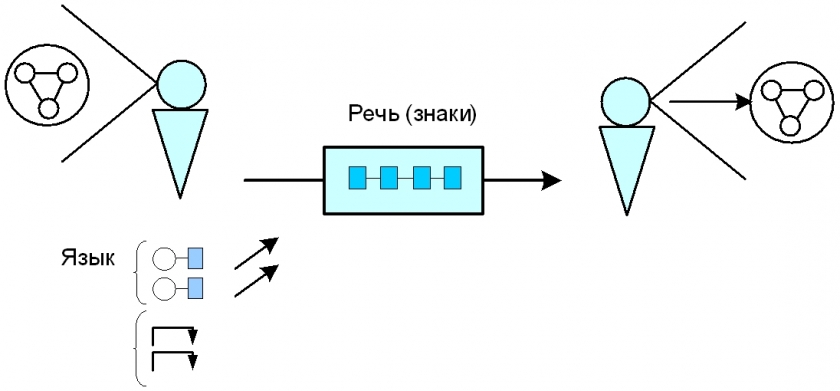

Прежде всего, различим речь и язык (см. Схема 2).

Схема 2. Взаимоотношение речи и языка

На схеме видно, что входящие в состав языка слова состоят из двух частей — знаков слов (которые и входят в состав речи), и из значений слов (которые позволяют сформулировать мысль),

Будем называть речью (или текстом) то, что изложено, результат изречения. Изречения делаются с помощью того или иного языка.

Очевидно, любой человек, который владеет языком, может произвести бесконечное множество текстов. Язык — то, с помощью чего автор создает речь (текст), средство изречения.

Переформулируем последний тезис: именно средство (язык) предопределяет полученный результат (текст). То есть, конечно, содержание речи всегда определяет автор, но и за языком остается весьма важная роль: именно язык позволяет транслировать нужное содержание в принципе. Или не позволяет – и тогда язык надо менять. Это как раз наш случай.

Но что дает нам такой экскурс для понимания сути бухгалтерской деятельности?

Применительно к теме нашей статьи вышесказанное позволяет локализовать постановку проблемы. С точки зрения семиотики разница между простым и двойным учетом сводится именно к языку. Возникновение двойного учета — переход на описание хозяйственной жизни проводками, изменение названий сторон счета, переосмысление старых понятий, правил и введение новых — означает, что акт развития претерпел именно язык.

Как зафиксировал бы лингвист, произошло изменение парадигмы языка, то есть изменилось содержание и состав базовых понятий языка, принципов его строения.

Однако что именно вызвало к жизни эти изменения, пока остается нераскрытым.

Вернемся к Схеме 1. Из нее очевидно, что язык учета должен использоваться минимум дважды: он используется Учетчиком для описания хозяйственной жизни, и используется Управленцем (а в нашем случае – предпринимателем) для чтения отчетов и осмысления сложившейся на предприятии ситуации.

Последнее — нетривиально. Переформулируем: Предприниматель мыслит в понятиях того языка, в которых построен отчет. Ситуация может быть лучше или хуже, но сам язык ее описания не меняется (почти никогда).

Здесь мы вновь сталкиваемся с двойственностью, но совсем иного рода: при построении языка (а как раз для бухгалтерского языка очевидно, что он именно «строится» и «перестраивается», а не просто возникает стихийным образом) необходимо учитывать как особенности объективно протекающей хозяйственной жизни, так и субъективного сознания предпринимателя.

Другими словами, каково сознание предпринимателя, таково и его предприятие. Верно и обратное — в силу того, что информационный цикл в схеме замкнут.

Здесь мы сталкиваемся с известным в бухгалтерских кругах эффектом: не только объективные изменения хозяйственной жизни влияют на субъективное восприятие ее, но и субъективные изменения, привносимые особенностями сознания предпринимателя, и даже учетные процедуры также оказывают влияние на течение объективных процессов хозяйственной жизни. И все это воплощено в используемом языке.

Этот момент требуется подчеркнуть еще раз. Язык учета не просто отражает состояние сознание предпринимателей своего времени. Дело обстоит существенно иначе. Используемый[5] язык и есть обобщенное сознание предпринимателей конкретной эпохи.

Вопрос изменения бухгалтерского языка неразрывно связан с вопросом изменения предпринимательского сознания и организации хозяйственной жизни. Развитие одного из элементов взаимообуславливает развитие остальных.

До тех пор, пока язык выполняет свою функцию — то есть принципиально позволяет решать стоящие задачи, или, другими словами, до тех пор, пока понятия языка адекватны базовой задаче — язык используется и развивается эволюционно — без изменения его парадигмы (системы базовых понятий и принципов построения языка).

Чтобы пересмотреть парадигму, например сменить простой учет двойным, требуются весьма серьезное давление обстоятельств. Перед предпринимательством должна возникнуть принципиально новая задача.

Что это может быть за задача?

О сознании предпринимателя и предприятии

О сознании предпринимателя и предприятииВ контексте вышесказанного можно сказать, что момент зарождения двойного учета совпадает с изменением значения термина «предприятие».

В самом деле, в русском языке у этого термина два значения — «одноразово предпринятое действие» и «постоянно функционирующая организация». Конечно, и предпринятое купцом «хождение за три моря», и «налаживание торгово-сбытовой деятельности» имеют общие черты, но есть и принципиальная разница. Для темы развития учета важен субъективный аспект вопроса.

Так, Купец «видит» (мыслит, осознает) свое дело как цепочку одноразовых предприятий, по каждому из которых ставит себе задачу «дешево купить, дорого продать». Основные трудности купеческого дела связаны никак не с подсчетом денежной суммы, вложенной в предприятие, а с риском в ходе самого предприятия.

Совсем иначе смотрит на свое дело капиталист. Анализируя возможные сделки, он ищет те, которые приносят систематическую, неслучайную и постоянную выгоду. И, однажды найдя, он организует постоянную схему купли-продажи. Умение «видеть» свое дело не просто как разовую выгодную сделку, но как постоянно воспроизводящийся процесс - цикл, которому требуется придать более организованный характер, наладить дело - это совсем иные требования, чем предъявлялись ранее.

|

Этимологическая шутка

Предприятие выходит на новый качественный уровень и становится организацией, когда рисунок ее процесса приобретает организованный характер; а именно — вид замкнутого воспроизводящегося цикла одноразовых ранее процессов.

Деньги не всегда — капитал. Они становятся таковыми, когда они вложены «в Организацию», то есть в цикличный воспроизводящийся хозяйственный процесс, построенный и оптимизированный с целью максимизации самовозрастания.

Для целей ясности дальнейшего изложения мы будем различать купцов и капиталистов, а термин предприниматель будем использовать в обобщающем значении.

|

Становление капитализма вытеснило купеческий подход к делу. Просто потому, что в конечном итоге он оказался более эффективным. А на смену простого натурального учета, «простого учета», пришла бухгалтерия, то есть «двойной учет».

Можно ли считать это случайностью? С точки зрения исторической – даже скрупулезный анализ ситуации на такой вопрос ответ будет носить вероятностный характер. С логической же точки зрения (как ее понимал Г.В.Ф.Гегель, и вслед за ним К.Маркс) правомерен только положительный ответ.

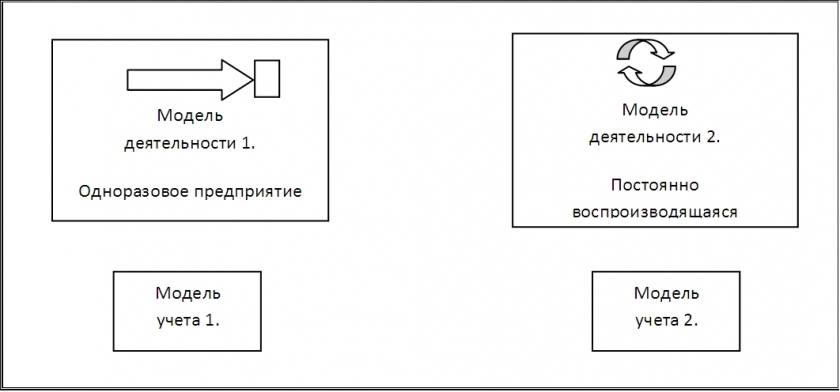

Схема 3. Две модели учета.

В самом деле, что должен обеспечить учет модели 1? Его заботит сохранность имущества и определение успешности предприятия.

1.По нашей версии, бухгалтерский учет следует трактовать как количественное описание финансовой стороны предпринимательской деятельности. В основе учета лежит «то, с помощью чего описания строятся», то есть язык.

2.Поскольку бухгалтерский учет является сервисной деятельностью по отношению к управлению, и предпринимательской деятельности вообще, то бухгалтерский язык должен быть адекватен как сознанию управленца, так и природе управляемого объекта. Онтология[6] предпринимательского сознания, бухгалтерский учет как язык и управляемая деятельность - взаимообуславливают друг друга и меняются согласованно.

3.Зарождение двойного учета – в этом подходе – следует понимать как исчерпание возможностей «старого» языка и переход на «новый». По нашей версии исторически это было вызвано налаживанием всей инфраструктуры среды в Европе в XVвеке, в которой осуществляется хозяйственная деятельность, и возможностью перехода от разовых предприятий к циклическому характеру ведения предпринимательской деятельности. Связанные с этим изменения предпринимательского сознания и оформились как появление принципиально нового взгляда на объект управления.

4. В части бухгалтерии принципиальность изменений заключается в изменении предмета учета - переход от «учета единиц имущества» (простой учет) к «учету перемещения финансовых единиц» (двойной учет). Учету отныне подлежит не объект, а процесс, единицей которого предстает «хозяйственная операция», и ее содержание - «движение капитала[7]». В этом нам видится суть и источник изменений.

5.Таким образом, сложившиеся принципы бухгалтерского учета нами трактуются как внешне представленное отражение сознания предпринимателя, а их кардинальная смена – как акт развития предпринимательской деятельности вообще и предпринимательского сознания в частности.

6.Попутно отметим, что информативной оказывается не самая «мощная» система учета, а та, которая соответствует взглядам («видению», сознанию) на деятельность предпринимателя и сложившейся среде. На каждом историческом отрезке времени доминирует та система учета, которая формирует у управленца передовые (для этого уровня развития экономики) взгляды на правила ведения бизнеса.