Часть 1. О самодостаточности руководства компании

Часть 1. О самодостаточности руководства компанииВысокая динамичность современного рынка, с которой вынуждены считаться все экономические субъекты от крупнейших корпораций до малого бизнеса, убедила, в конце концов, даже самых закоренелых консерваторов в необходимости внесения регулярных и своевременных изменений в деятельность компании. Все меньше «в строю» сторонников принципов «работало раньше, будет работать и впредь», «только не надо ничего выдумывать», «от добра добра не ищут» и т.п..

Суровая изменяющаяся реальность «косит их ряды» в самую первую очередь, невзирая на «чины, звания и заслуги». Словосочетанием «управление изменениями» уже никого не удивишь – оно входит в повседневный обиход общения руководства компаний. В этом отношении заметен прогресс. Особенно в контрасте с управленческими реалиями «застойных» лет советского периода.

Вот только технологии проведения изменений по-прежнему остаются достаточно неопределенными и недостаточно надежными. «Всеобщее управление качеством», «реинжиниринг бизнес-процессов», «методика «шести сигм», «бережливое производство» и многие другие «системы» входящие и выходящие из «моды» дают (давали) положительные результаты по внедрению изменений, к сожалению, не везде и не всегда. Во всяком случае, разочарований они несли с собой больше, чем удач. В чем тут дело и как быть?

Попробуем взглянуть на ситуацию в деле управления изменениями более обстоятельно, как бы «издалека», опираясь на концептуальные различения в духе «генезиса» некой усредненной организации как рыночной единицы.

Для начала зададим себе вопрос: многие ли родители поощряют внешнее вмешательство в процесс своего воспитания своих детей? Ответ, разумеется, отрицательный. Внутренние отношения в семье – процессы интимные и посторонним здесь не место. Ответственный руководитель относится к управляемой им организации как к своему родному детищу. Это плод его дневных напряжений и бессонных ночей. Пока организация компактна и не разрослась до солидных размеров, управляющий владелец знает в своей организации, как правило, все и всех. Руководитель организации, как отец семейства, «холит и лелеет» свой коллектив. Все в нем по-домашнему просто и душевно. Сама мысль приглашения «чужого» выглядит дикой, кощунственной и предательской по отношению к родному коллективу. «Чужой» обязательно вероломно нарушит сложившийся пиетет и, ни в чем особо не разбираясь, неуклюже вмешается в тонкие хитросплетенья душевных отношений в коллективе. А то и начнет давать свои не соотнесенные с ситуацией обезличенные советы и, в итоге, «наломав дров», уйдет, не заботясь о будущем компании. Нет уж, спасибо - сами разберемся в своих проблемах». Таков примерный ход рассуждений руководителя на рассматриваемой начальной стадии развития организации.

<Такой тип организации принято называть «семейным». В компании преобладают неформальные отношения, отсутствуют строгие разделения функций, присутствует высокая мотивация сотрудников, культивируется взаимопомощь и взаимовыручка… В общем небольшой коллектив представляет из себя команду естественного типа.

Низкая степень формализованности организации «семейного» типа обеспечивает гибкость ее реагирования на внешние благоприятные и неблагоприятные факторы, стимулирующие внутренние изменения. Сами изменения внедряются «на одном энтузиазме», благодаря, в том числе, компактности организации, с большой вероятностью успеха. Нужен ли в этой ситуации внешний помощник? Вопрос, безусловно, риторический. Руководству на данной стадии развития организации хватает естественно-природных управленческих навыков для удовлетворительного управления. Если бы это было не так, то организация «погибла» бы на еще более ранних фазах своего существования.

Естественно генеральный директор при возникновении затруднений в процесс управления изменениями привлекает компетентное мнение узких специалистов (экономистов, юристов, бухгалтеров и пр.), но лишь тех, кто работает в организации[1]. Здесь важно провести не всегда заметную границу между тотально-самостоятельным управлением лица принимающего решения и управлением с вовлечением профессионалов-предметников, поскольку эта черта отделяет самодостаточность руководства от управления с элементами внутреннего консультирования (по таким аспектам деятельности, как маркетинг, финансы, продажи и пр.). Но эта граница проходит внутри организации. Так что в целом управление можно считать самодостаточнымпо отношению к внешним потенциальным помощникам.

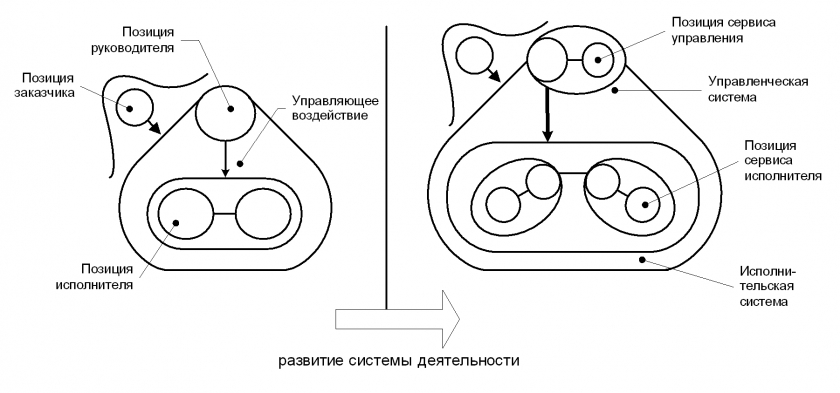

В целом система деятельности в своем ставшем состоянии имеет следующие основные позиции: «исполнительские позиции», «управленческая позиция», «позиция заказчика», «сервис исполнительской деятельности» и «сервис управления» (см. сх. 1)[2].

Схема 1. Генезис позиционной системы организации

Потенциал самостоятельности организации находится в прямой зависимости от личностно-профессиональных качеств первого лица и всей управленческой команды в целом. Чем выше профессиональная организованность управленческой системы, тем дальше на пути своего развития (и, соответственно, роста) компания сможет «прошагать» без посторонней помощи. Сильная управленческая команда, которая не только включает в себя разнопрофильных профессионалов, но и имеет полноценную ролевую структуру[3], способна избавить принимаемые решения от излишнего субъективизма первого лица, от его слабостей, индивидуальных пристрастий и т.п.

Общая особенность развития данного сюжета такова, что первый шаг в сторону потери внешней независимости организации делается в сторону обучения исполнительского персонала. Это обусловлено поиском причин существующих недостатков, в первую очередь, у исполнителей. Например, легче всего замечается падение объемов продаж компании, что незамедлительно ставится в вину торговому персоналу[4]. Именно поэтому тренинги продажявляются абсолютными лидерами по уровню востребованности на рынке тренинговых услуг.

Комментарии к первой части

[1] Здесь и далее мы рассматриваем наиболее общий вариант. В реальной практике, разумеется, есть исключения из общей линии генезиса организации, которые мы оставим за рамками нашего повествования в силу концептуального характера наших размышлений.

[3] См. работу автора «Командообразование: основы управления и роли в команде», в которой введена минимальная достаточность ролевых позиций, необходимая для гармоничности деятельности команды.

[4] Т.е. менеджмент этого уровня, во-первых, связывает все недостатки деятельности с «неправильными» исполнителями, а. во-вторых, рассматривает в качестве деструктивного элемента звено, ближайшее к месту, где проявляются симптомы, в то время как в реальности сбой в цепочке создания ценности может воспроизводиться значительно «выше по течению».

Часть 2. Ключевые недостатки самодостаточного руководства

Если компания растет, то рано или поздно возникает проблема исчерпанности неформальных взаимоотношений и обостряется потребность в их строгой формализации как по горизонтали (однозначность распределения функций), так и по вертикали (ясность уровней иерархии). Естественно, что поначалу формализация осуществляется собственными силами управленческого звена. И только при появлении серьезных затруднений, с которыми не представляется возможным справиться самостоятельно, впервые оформляются предпосылки для привлечения внешнего консультанта. Эту причину следуют считать основной, особенно при первом обращении к консультанту за помощью.

Обычно специалисты выделяют и другие причины обращения за консультационной помощью[1]:

Не вдаваясь в длительный анализ данных причин, отметим, что указанные варианты возможны, исходя из логики развития организации, в основном при наличии прошлого опыта взаимодействия руководителя с внешним консультантом.

Что же означает, по сути, исчерпанность самостоятельного управления компанией? В нашей аналогии с воспитанием ребенка в семье, родители будут готовы прервать свою самодостаточность и попросить внешнего психолога-консультанта (психотерапевта) о помощи при осознании полного своего бессилия в самостоятельном исправлении проявляющихся явно «дурных наклонностей» подростка[2].

Конкретные, видимые причины обращения к консультанту могут быть самыми разнообразными: общеуправленческие (орг-структура, система принятия решений, управляемость исполнительского звена и пр.), предметные (финансы, персонал, маркетинг и пр.) и пр. Но конкретные причины деструкций являются, в большинстве своем, следствием скрытых глубинных проблем, о которых руководство может даже не догадываться. Например, отсутствие творческой инициативы у сотрудников может являться следствием не их природной пассивности и рутинизированности, а реализуемого авторитарного стиля управления, который по свой сути блокирует инициативу исполнителей. Высокая хаотичность во взаимодействии сотрудников может быть не следствием неорганизованности последних, а результатом недоработок руководства в плоскости нормативного прописания межфункциональных взаимодействий. Снижение объема продаж может иметь под собой «почву» неверной или устаревшей сбытовой политики компании. И т.д.

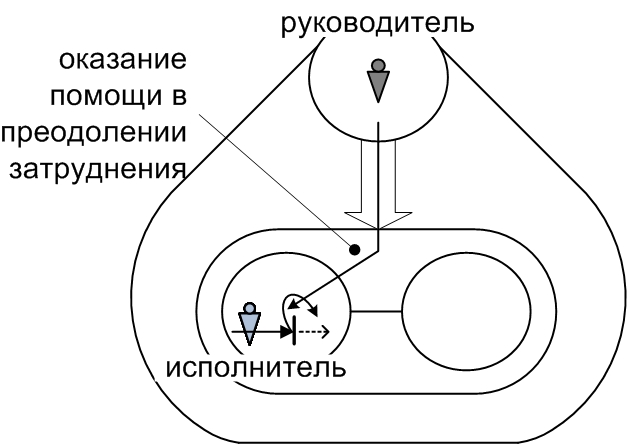

Хочется обратить внимание ваше внимание на одно очень важное обстоятельство. Если углубляться в корневые причины любых внешне проявленных деструкций и «болезней» организации, то в два-три логических шага мы неизменно приходим к причине причин – к руководству компании. И в этом нет ничего удивительного: снятие затруднений в деятельности исполнительских звеньев есть прямая обязанность управленца (см. сх. 2). Если однотипные трудности регулярно воспроизводятся, то это, в конечном счете, есть факт недоработки вышестоящего руководителя[3].

Схема 2. Помощь руководителя в преодолении затруднений исполнителем

Последний тезис верен даже в том случае, когда кажущейся причиной конкретных затруднений является исполнитель. Поясним этот момент немного подробнее. Деструкция воспроизводится по ближайшей причине, связанной с низкой мотивацией и/или недостаточным профессионализмом. Но ведь адекватную мотивацию и соответствующий требованиям профессионализм должен обеспечить руководитель. Для этого он должен сделать более эффективной систему мотивации и/или организовать необходимое дообучение исполнителя[4] собственными силами или с помощью бизнес-тренера. «Хронически» профессионально непригодных сотрудников нужно заменять на тех, кто в достаточной степени соответствует требованиям профессиональных норм или хотя бы легко «обучаем»[5]. Поэтому совершенно бесполезно наказывать или менять исполнителей, если не работает система в целом, которая в принципе бы исключала воспроизводящиеся ошибки.

Если руководитель не делает того, что требует от него по функции «само дело», то вполне логично обратить внимательный взор на него самого и попытаться понять: в чем причина такой недоработки? При этом если речь идет о руководителе среднего звена, то, поскольку он является исполнителем для вышестоящего менеджера, применив ту же логику размышлений мы «упремся» в недоработку последнего. В конце концов, ответственность за малую дееспособность всей управленческой системы лежит именно на первом лице организации.

Ссылки на неблагоприятные внешние условия хозяйствования как на причину «упадка» в деятельности можно всерьез рассматривать в объективно затухающей отрасли, когда плохи дела у всех компаний данной отрасли. Но и здесь может возникнуть вопрос о том, как осуществлялись стратегическое планирование и прогнозирование в последние годы, и как учитывалась при этом общая тенденция «умирания» отрасли.

Общее правило состоит в том, что лицо принимающее решение «себя как причину» воспроизводящихся проблем в работе компании не воспринимает или, в лучшем случае, рассматривает лишь в самую последнюю очередь. Когда отброшены все другие версии. Но до этого дело доходит очень редко. Как следствие основная «борьба с проблемами» на деле ведется на периферии источников проблем, т.е. с последствиями второго-третьего порядка (ужесточается дисциплина, увеличивается или уменьшается количество работников отдела, вводятся новые контрольные процедуры и т.п.).

Неспособность критически отнестись к собственным аналитическим и организационным действиям и поправить себя, лишает перспективы всю иную активность по преодолению трудностей и проблем. Особенно остро данная проблема проявляется при авторитарном руководителе, т.к. он менее других склонен к самокритике и восприятию внешней критики (которая, впрочем, очень быстро становится редкостью в условиях автократии).

Ответственный руководитель рано или поздно начинает осознавать, что дальнейшее упорство в вопросе о своей самодостаточности ведет к началу упадка его дела. Что собственного управленческого потенциала становится недостаточно для решения нарастающих проблем. Что привлечение консультанта не «бросает тень» на уровень профессионализма и что пора честно признаться себе в объективной необходимости внешней помощи.

[1] Васильев Г.А. Управленческое консультирование: Учебное пособие / Г.А. Васильев, Е.М. Деева. – М.: ЮНИТИ-ДАНА, 2004.

[2] Чаще всего такаю ситуация возникает при достижении подростком переходного возраста. До этого периода родители могут считать себя большими специалистами в вопросах воспитания и только созревание у подростка собственного «Я» начинает создавать большие трудности у родителей.

[3] Варианты типичных «разрывов» деятельностных процессов изложены в книге: Верхоглазенко В.Н., Звезденков А.А., Хлюнева М.В. Психология прибыли. - М.: Приор-издат, 2005. (Глава 5: Основы организационного анализа).

[4] Вместо этого часто слышатся роптания измученного руководителя «с кем приходиться работать», «все приходится делать самому» и пр., в которых обычно угадывается скрытое высокомерие и чувчтво собственного превосходства управленца.

[5] Мы имеем здесь ввиду известную типологию сотрудников: (1) «невменяем», (2) «вменяем, но необучаем» и (3) «вменяем и обучаем» (четвертый формальный тип «невменяем, но обучаем» есть нонсенс по своему содержанию). Как легко догадаться наиболее предпочтительный вариант работника «вменяем-обучаем», а совершенно неприемлем, особенно в «эпоху перемен» – (1) «невменяем-необучаем». Компании, в которых преобладают сотрудники последнего типа, в динамичных условиях обречены на гибель.

Часть 3. О необходимости помощи консультанта

Любое управление включает в себя разработку, принятие и реализацию решения. На выполнение каждой из этих процедур так или иначе существенное влияние оказывает личностно-профессиональные особенности руководителя (или управленческой команды), темперамент, индивидуальные склонности, привычки, предпочтения и т.п. К примеру, спонтанность и эмоциональность аналитики негативно отражается на разработке решения, нерешительность аналогичным образом влияет на процесс принятия, а неумение «ладить» с людьми – на реализацию принятого решения.

Впрочем, не только управленческий процесс, но и вся компания является своего рода «слепком» характера первого лица, вбирая в себя его достоинства и недостатки. Так что, зная характер руководителя организации можно заочно сделать довольно точный «портрет» компании и наоборот. А поскольку на разных стадиях развития организации требуется различный комплекс ее способностей, то зачастую качества приносящие успех на одной стадии становятся препятствием для продуктивной деятельности на другой. Так гипер-активность основателей компании с минимумом аналитики, желательные старте предприятия, выступают главным негативным фактором при необходимости тонкого позиционирования компании в сложных условиях жесткой рыночной конкуренции, где непродуманная активность может стать гибельной для организации.

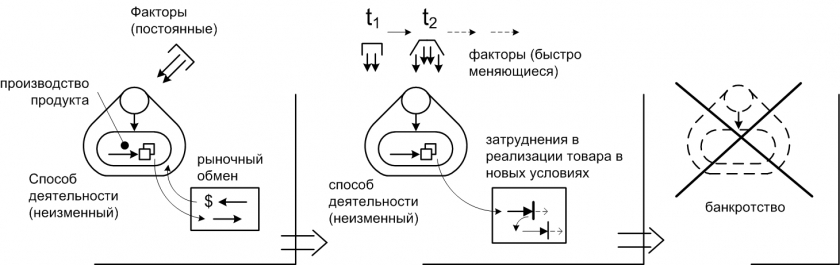

Мы приходим к положению о ранней или поздней исчерпанности естественно-природных управленческих задаток, навыков и опыта основателей-руководителей в деле эффективной организации труда в компании. Эта исчерпанность наступает тем ранее, чем менее готовы основатели-руководители изменяться под давлением изменяющихся внешних и внутренних условий деятельности в сторону более адекватного соответствия этим условиям.Сначала это приводит к мелким трудностям, затем объем трудностей существенно нарастает, сигнализируя об обострении противоречий между способами ведения деятельности и изменившимися объективными требованиями. Если на сигналы отвечают выборочными и «косметическими» изменениями или реагируют на вторичные деструкции, противоречия уходят вглубь, увеличивая при этом размеры будущих неблагоприятных последствий и приближая организацию к ее закономерному кризису (см. сх. 3).

Схема 3. Неизменность организации как условие кризиса

Таким образом, подобно тому, как «рыба гниет с головы», потеря организацией своей адекватности внешним условиям начинается с «закостенелости» управленческого звена, если оно игнорирует новые существенные факторы деятельности или идет лишь на поверхностные изменения в исполнительских звеньях, обходя при этом реформами себя, как важнейшего элемента системы деятельности. И чем динамичнее микро- и макросреда жизни компании, тем более стремительными темпами она направляется навстречу своему кризису[1].

Итак, налицо принципиальная проблематизация тезиса «о самодостаточности системы управления компании». «Последний рубеж» этого тезиса можно сформулировать так: «в динамичных условиях компания может обладать самодостаточностью в управлении только при наличии и реализации способности к соответствующим изменениям (т.е. к своевременным и адекватным объективной необходимости). Подчеркнем: далеко не всякие изменения ведут к адекватности новым требованиям. Здесь кроется еще одна трудность, с которой сталкивается управленческая система готовая включить в список изменяемых элементов и себя: как изменять систему деятельности неслучайным образом? Здесь вопрос не только (и не столько) в технологии проведения изменений (реализационная часть), но и в разработке содержания изменений под вызовы нового времени (аналитическая часть). Подход со свернутой аналитикой - метод проб и ошибок - в данной ситуации весьма опасен и ведет к большим рискам. В конечном счете, по технологии управления изменениями могут быть успешно внедрены малозначимые или даже вредные новшества. Требуются не просто полезные изменения, а те, которые переводят организацию на новый качественный уровень для стабильного функционирования в новых условиях. Другими словами речь идет о развитии компании.

В свете вышесказанного, уточним тезис: для своевременной реализации соответствующих изменений компания должна обладать дееспособным механизмом по непрерывному саморазвитию. Если такой механизм есть и он работает - компания является саморазвивающейся[2]. В этом варианте внешний консультант, действительно, не нужен: управление компанией – самодостаточно. А теперь спросим себя: много ли мы знаем таких компаний? Если вы знаете хотя бы одну – вам сильно повезло…

В рассматриваемом контексте можно ввести примерную типологию компаний по «восходящей» линии соответствия современным требованиям. Все типы являются результатом взглядов и предпочтений руководства, которое переводит свои пристрастия, образно говоря, «в метал механизма деятельности».

1. Компания - идейный противник изменений

Тип компании, руководство которой отказывается внедрять какие-либо изменения по принципиальным соображениям (компания «консерватор-смертник»).

2. Компания - сторонник изменений на словах

Руководство компании данного типа на словах ярые сторонники всяческих изменений. Однако внедрению задуманных изменений всегда что-то мешает. По этой причине внедрение откладывается вплоть до потери своей актуальности. Тогда появляются новые идеи инноваций, которых ожидает та же участь (компания «демагог-смертник»).

3. Компания внедряющая поверхностные и случайные изменения

Данный тип компании возникает при увлечении руководства различными новшествами. Инновационный «зуд», присущий определенному типу руководителей, активизирует внедрение не тех изменений, которые действительно необходимы, а тех, которые на данный момент интересны руководителю (компания «инноватор-смертник»). Например, руководитель увлеченный информационными технологиями, сосредотачивает свое внимание и внедряет изменения только в этом «слое» деятельности, игнорируя другие, возможно, более актуальные. Небольшой положительный эффект от внедрений в данном случае возможен при случайном совпадении «характера проблем» и «предмета воодушевления и увлечения» руководителя. На данном и предыдущем уровне возможно использование узких специалистов-сотрудников в качестве внутренних консультантов.

4. Компания внедряющая изменения, которые реагируют на поверхностные проблемы

Компания этого типа способна лишь частично улучшать ситуацию посредством осуществления изменений, направленных на решение проблем. Недостатком является спонтанность и неорганизованность аналитики, не способной «докопаться» до глубинных проблем, в результате чего реализованные изменения устраняют «следствия» проблем, не затрагивая их «источника». Продолжительная реализация этого подхода в управлении ведет, как уже отмечалось выше, к нарастанию опасных глубинных противоречий.

5. Компания внедряющая изменения, которые реагируют на глубинные проблемы

Важнейшей особенностью такой компании следует считать ее способность достаточно своевременно опознавать возникающие проблемы, проводить глубинную аналитики причин этих проблем, разрабатывать и реализовывать решения по внесению изменений, нейтрализующих проблем.

6. Компания внедряющая изменения в соответствии со своей стратегией развития

Отличием данного типа компании от предыдущего варианта выступает способность внедрять соответствующие стратегии развития изменения, предвосхищая возможные проблемы до их возникновения.

7. Саморазвивающаяся компания

Саморазвивающаяся компания обладает способностью осуществлять планомерные переходы на новый уровень развития, с возрастанием уровня полноты реализации компанией своей миссии и с заблаговременным опережением внешних и внутренних негативных тенденций.

Первый, второй и третий типы компании не нуждаются во внешнем консультировании по понятным субъективным причинам. На предложение воспользоваться помощью консультанта руководство может даже обидеться за «намёк на их профессиональную некомпетентность». Четвертый, пятый и шестой типы компаний каждый в своей степени отчетливости (4 – минимально; 6 - максимально) начинают осознавать явные выгоды консультационной помощи. Пятый тип привлекает консультантов для принципиального решения ключевых проблем, а шестой – для получения помощи в разработке и реализации стратегии развития. Седьмой тип, способный действовать самостоятельно, тем не менее предпочитает, как правило, использовать консультантов, отдавая им на аутсорсинг некоторые процедуры[3]. Таким образом, если рассматривать тип организации по отношению к изменениям, то мы имеем «субъективную самодостаточность» с 1-го по 3-й уровни (по недоразумению) и «объективную самодостаточность» на 7-м уровне. Вопрос почему компания седьмого уровня обладая самостоятельностью все-таки продолжает сотрудничество с консультантами мы рассмотрим немного позднее, т.к. для его понимания нужно тщательнее изучить системное целое «исполнение – управление - консультант».

Комментарии к третьей части

[1] Аналогия из мира природы: как известно из теории эволюции именно приспособляемость к изменяющейся среде обитания явилось главным условием выживания особей.

[2] В литературе по менеджменту чаще используется словосочетание «самообучающаяся компания». В нашем подходе «самообучение» является одним из важнейших элементов «саморазвития (т.е. между терминами соотношение «часть-целое»).

[3] Подняться на уровень саморазвития без помощи внешних консультантов практически невозможно. А имея плодотворный опыт взаимодействия на предыдущих ступенях своего развития, организация не отказывается от сотрудничества даже обладая потенциалом полной самостоятельности.

Часть 4. Стратегическое партнерство компании с консультнтом

Справедливость антитезиса о «невозможности реализации продуктивного самостоятельного управления компанией в долговременном периоде и необходимости использования помощи внешних консультантов» может повергнуть в легкое уныние наиболее ответственных руководителей. Они хорошо понимают, что пускать «чужого в свой огород» дело весьма рискованное. «Ломать не строить! Особенно ломать то, что сам не строил!». «А вдруг он «наломает дров» и все станет еще хуже? Уйдет, а нам потом «разгребать»?». Примерно такими соображениями объясняется крайняя осторожность руководства к приглашенным консультантам.

Справедливость антитезиса о «невозможности реализации продуктивного самостоятельного управления компанией в долговременном периоде и необходимости использования помощи внешних консультантов» может повергнуть в легкое уныние наиболее ответственных руководителей. Они хорошо понимают, что пускать «чужого в свой огород» дело весьма рискованное. «Ломать не строить! Особенно ломать то, что сам не строил!». «А вдруг он «наломает дров» и все станет еще хуже? Уйдет, а нам потом «разгребать»?». Примерно такими соображениями объясняется крайняя осторожность руководства к приглашенным консультантам.

Таким образом, мы фиксируем серьезное противоречие. С одной стороны, дальнейшее самостоятельное управление чревато негативными последствиями. С другой стороны, приглашать постороннего консультанта, который равнодушен к «родному детищу» руководителя, рискованно.

Поверхностное разрешение противоречия: «пригласить, но тщательно контролировать».

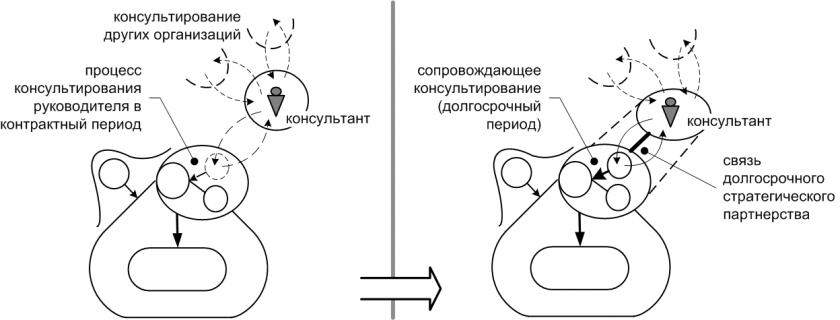

Беспокойство будет сохраняться до тех пор, пока консультант не заслужит некоторое доверие. Здесь лежит и потенциал принципиального снятия указанного противоречия. Необходимо установить доверительные отношения с консультантом, путем втягивания его в долгосрочное сотрудничество. Само по себе долгосрочное сотрудничество, стратегическое партнерство стимулирует неситуативное и более ответственное отношение консультанта к обслуживаемой компании (см. сх. 4). Компания клиента становится для консультанта «родной», а он, соответственно, переходит из роли «чужака» в статус «своего». Естественно, что такие отношения выстраиваются постепенно. Сам по себе подписанный контракт еще не гарант перехода отношений от «подозрительно-осторожных» к «доверительно-надежным».

Схема 4. Ситуативное консультирование и стратегическое партнерство

Реализация стратегического партнерства между руководством компании и консультантом делает данную компанию приоритетной по отношению к другим клиентам. Во-вторых, ответственность в долгосрочном сотрудничестве значительно выше рядовых ситуативных заказов. В-третьих, работа с «клиентом, который доверяет» несоизмеримо приятнее и профессионально интереснее, т.к. не требует затраты огромных усилий на убеждение клиента в перспективности и полезности предложений консультанта.

Системно-позиционное целое «исполнитель – управленец – заказчик - консультант» несоизмеримо мощнее и перспективнее системы «исполнение – управление – заказчик» благодаря тому, что через консультанта, выражаясь пафосно, «лучшие теории становится практикой» (или так: «нет ничего практичнее хорошей теории»). В связке «руководитель-консультант» рождается приемлемый для организации оптимум между опытом и теорией.

Часть 5. Соотношение опыта и теории в консультировании

«Глядя на керосинвую лампу нельзя изобрести электричество»[1]. Эта простая истина дает очень наглядный образ соотношения опыта эмпирического познания и теоретического конструирования идеальных объектов. Автор далек от мысли принижать значение практического опыта управления компанией. Опыт есть обязательная составляющая профессионализма в любой профессии, и менеджмент - не исключение. Важность опыта не нуждается в комментариях, особенно для практически действующих руководителей.

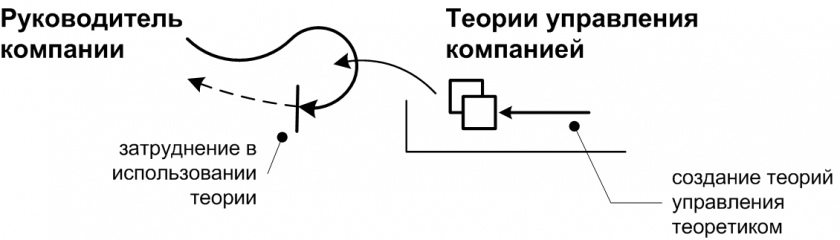

А вот значимость теории зачастую ими в лучшем случае недооценивается, в худшем – теория объявляется совершенно бесполезной и даже вредной. Это отношение складывается на фоне затруднений и неудач менеджеров в прямом применении имеющихся теорий управления в своей работе (см. сх. 5).

Схема 5. Неудачное применение теории руководителем компании

Почему же руководству компании в своей работе нельзя ограничиться одним опытом? Опыт, как обобщение практики прошлого, «схватывает» наблюдаемые закономерности явлений без понимания сути происходящего. Например, если несколько раз было отмечено появление события «В» вслед за событием «А», то данная связь возводится в ранг обязательной без всякой там «заумной» аргументации. В лучшем случае, придумывается какое-то простое объяснение, которое не подвергается затем проверке[2]. Поэтому аргументация со стороны опыта лишена рациональных пояснений, что обычно компенсируется эмоциональным давлением: «У меня богатый опыт в этом вопросе! Поверь мне, что событие «В» обязательно будет вслед за событием «А»!» Неустойчивость такой последовательности обнаружится при неожиданном появлении события «С» вместо «В». Это приведет к обогащению и «утончению» опыта[3]. И т.д. То есть опытное знание всегда остается как бы незавершенным.

С другой стороны, в зависимости от траекторий жизненного и профессионального пути у разных специалистов с равным объемом опыта складываются комплексы эмпирических утверждений порой совершенно противоположные. Если авторитет этих специалистов соизмерим, то остается непонятным кто из них прав.

С другой стороны, в зависимости от траекторий жизненного и профессионального пути у разных специалистов с равным объемом опыта складываются комплексы эмпирических утверждений порой совершенно противоположные. Если авторитет этих специалистов соизмерим, то остается непонятным кто из них прав.

Таким образом, подчеркнем главный недостаток опытного познания – случайность комплекса знаний, который мог быть иным при других обстоятельствах. В спокойных ситуациях указанная случайность не замечается и ей не придается принципиального значения. Во время кризисов и в периоды обостренной конкуренции, когда растет ответственность за последствия принимаемых решений, случайность знаний консультанта перестает устраивать руководство компании, и оно начинает искать советника с неслучайным, теоретическим знанием законов деятельности.

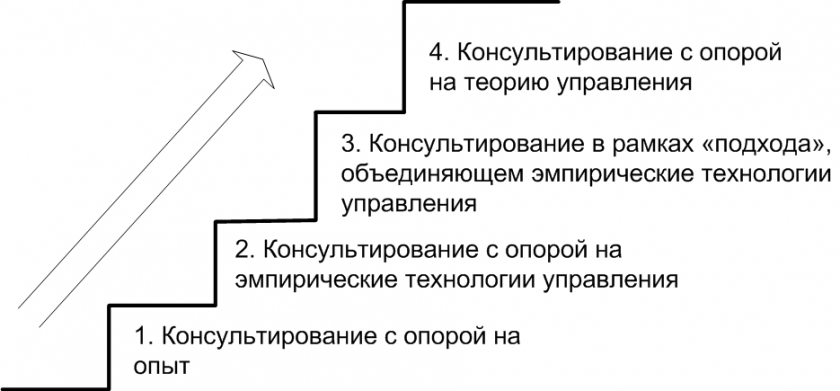

В этом контексте можно рассмотреть следующие ступени профессионального роста управленческого консультанта.

На нижнем профессиональном уровне управленческий консультант реализует свою функцию с опорой на свой личный опыт управления компанией (1 ступень). На следующем уровне консультант использует технологии, полученные им путем оформления своего опыта (2 ступень). Еще более искушенный консультант объединяет свои технологии в некий «конгломерат», который называет «подходом» (см. сх. 6) (3 ступень).

Схема 6. Уровни профессионализма консультанта

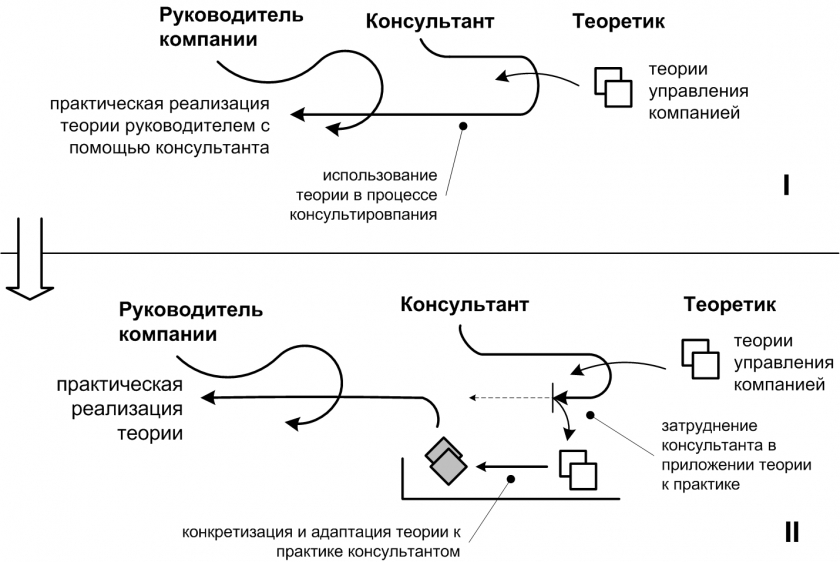

На четвертом уровне профессионального мастерства консультант активно применяет в своей практике теорию управления (4 ступень). (Данный, четвертый, уровень можно разбить на подуровни по характеру используемых консультантом теорий, что и будет сделано нами позднее.) Важно отметить тот факт, что первые три ступени в профессиональном смысле являются предварительными и только на четвертом уровне практика консультанта приближается к своей объективной сути. Его миссия состоит в перенесении теории в практику посредством подсказок руководству по совершенствованию процесса управления компанией[4] (см. сх. 7). Другими словами, консультант становится своего рода проводником, посредником между существующими теорией и практикой управления (см. сх. 5).

Схема 7. Использование консультантом в своей работе теории в прямом (I) и переработанном (II) виде

В свою очередь существенное улучшение механизма управления неминуемо приводит, как это уже обсуждалось нами ранее, к значительным позитивным «сдвижкам» в системе деятельности в целом. Таким образом, организация, реагируя на возникающие проблемы, изменяется с опорой на теоретические, а, следовательно, неслучайные законы управления бизнесом[5], становясь все более эффективной даже в динамичной среде.

Итак, системный комплекс «заказчик – исполнитель – руководитель - консультант» имеет большой потенциал по обеспечению баланса двух важнейших сторон деятельности: (1) устойчивое воспроизводство деятельности (функционирование) и (2) качественное переустройство деятельности в соответствии с новыми требованиями (развитие). При этом руководитель организации, как ее создатель и хранитель, склонен к поддержанию функционирования, а консультант, по функции, обязан стимулировать необходимое развитие организации. Развитие, культивируемое консультантом, предполагает такие изменения, которые сохраняя позитивные моменты в механизме деятельности, в то же время, обеспечивают устранение отрицательных его составляющих. Консультант по своей функции должен быть не только крайне чувствительным к изменениям на рынке, с одной стороны, и к несовершенствам деятельности компании клиента, с другой. Он обязан находить действенные способы, способствующие осознанию руководством важности проведения необходимых изменений. В этом случае повышается эффективность работы системы «заказчик – исполнитель – руководитель - консультант» в плане систематического поддержания правильного соотношения по шкале «сохранение – изменение», обеспечивая тем самым устойчивость, гибкость и своевременность развития механизма деятельности компании.

Итак, системный комплекс «заказчик – исполнитель – руководитель - консультант» имеет большой потенциал по обеспечению баланса двух важнейших сторон деятельности: (1) устойчивое воспроизводство деятельности (функционирование) и (2) качественное переустройство деятельности в соответствии с новыми требованиями (развитие). При этом руководитель организации, как ее создатель и хранитель, склонен к поддержанию функционирования, а консультант, по функции, обязан стимулировать необходимое развитие организации. Развитие, культивируемое консультантом, предполагает такие изменения, которые сохраняя позитивные моменты в механизме деятельности, в то же время, обеспечивают устранение отрицательных его составляющих. Консультант по своей функции должен быть не только крайне чувствительным к изменениям на рынке, с одной стороны, и к несовершенствам деятельности компании клиента, с другой. Он обязан находить действенные способы, способствующие осознанию руководством важности проведения необходимых изменений. В этом случае повышается эффективность работы системы «заказчик – исполнитель – руководитель - консультант» в плане систематического поддержания правильного соотношения по шкале «сохранение – изменение», обеспечивая тем самым устойчивость, гибкость и своевременность развития механизма деятельности компании.

Однако, при всем своем совершенстве комплекса «заказчик – исполнитель – руководитель - консультант» в его деятельности возникают сбои. Даже при реализации стратегического партнерства консультанта с руководством компании и опоре консультанта на теоретические знания по менеджменту компания сталкивается с проблемами, ответственность за которые несет консультант. Рассмотрим подробнее характер этих проблем и их ключевые причины.

Комментарии к пятой части

[2] Особенно ярко указанная тенденция проявляется у менеджеров-практиков на Западе, которых обычно интересует лишь алгоритм действий из уст какого-нибудь авторитетного «гуру» и совершенно лишними представляются принципиальные сведения об устройстве механизма.

[3] Обогащение опыта происходит до момента профессиональной «консервации» специалиста, при которой специалист начинает считать себя «все познавшим профессионалом» и вытесняет из поля своего внимания новые явления (артефакты), проблематизирующие его позиции. Это делает его «глухим» к сигналам новой реальности со всеми вытекающими неприятными последствиями.

[4] Так, что как это ни странно, но «умудренный» только своим собственным опытом консультант настолько же далек от соответствия своей функции, насколько он далек от теории.

[5] Следует отметить, что в реальной практике консультирования чаще опираются не на теоретические законы, а на эмпирически зафиксированные закономерности. В этом случае речь идет о консультировании с опорой на опыт и наблюдения, что соответствует в нашей классификации 1-3 уровням профессионализма консультанта.

Часть 6. Корневые причины проблем в консалтинге

Консультант [<лат. consultans (consul-tantis) советующий] - специалист в какой-л. области, дающий советы по вопросам своей специальности (Словарь иностранных слов).

Консультант(латин. consultans - советующий) (спец.). Специалист в какой-н. области, работающий в государственном или частном учреждении в качестве лица, дающего советы, заключения по вопросам своей специальности. Консультант по юридической части. Ученый консультант Госплана. Консультант-невропатолог в глазной клинике (Толковый словарь русского языка: В 4 т. / Под ред. Д. Н. Ушакова. - М., 2000)

Консультант м. Тот, кто дает консультации по вопросам своей специальности (Новый толково-словообразовательный словарь русского языка. Автор Т. Ф. Ефремова. – М., 2000)

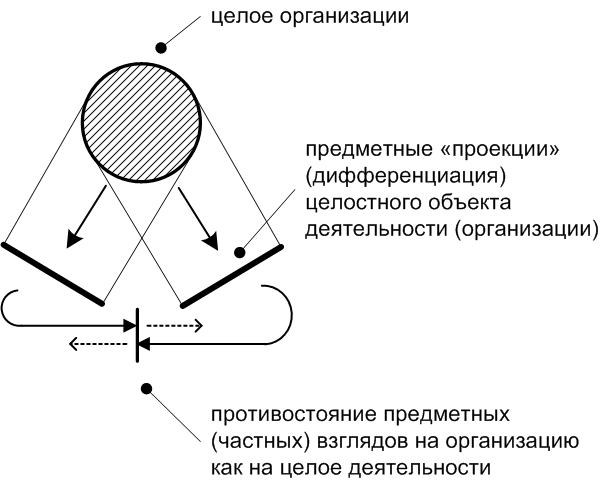

Область компетенции профессионального консультанта ограничивается научно-предметной базой по направлению его специализации. Каждый консультант дает советы в своей области знания, игнорируя содержания пересекающихся и соседних секторов. Поскольку автономия предметных акцентировок консультантов весьма условна, советы консультантов различных областей могут входить в противоречие по отношению друг к другу, т.к. каждый предмет видит объект со своей стороны («колокольни») и имеет свою критериальную базу. Например, совет консультанта по финансовым вопросам может противостоять советам консультантов по маркетингу, производству, логистики и т.д. (см. сх. 8)[2].

Схема 8. Противостояние предметных взглядов на организацию

Выше мы вели речь о «консультанте по управлению». В трактовке содержания деятельности «консультанта по управлению» возможны разночтения.

В практике консультирования зачастую консультант делает упор на ту предметную область, в которой он лучше разбирается. Так например, бывший специалист по финансам реализуя консультирование по вопросам управления будет сводить свою работу к обнаружению недостатков в финансовых схемах и к выработке рекомендаций по коррекции финансовой системы. В этом перекосе управленческий консалтинг, по сути, перерождается в то или иное предметное консультирование с сохранением вывески «консультант по вопросам управления».

Если менеджмент понимать как особую предметную область наряду с другими (экономической, коммерческой и т.п.) и рассматривать этот предмет отдельно от других, то возникает другой перекос. Управление не может рассматриваться изолировано, поскольку по функции оно должно интегрировать в себе все фокусировки и слои деятельности.

Если менеджмент понимать как особую предметную область наряду с другими (экономической, коммерческой и т.п.) и рассматривать этот предмет отдельно от других, то возникает другой перекос. Управление не может рассматриваться изолировано, поскольку по функции оно должно интегрировать в себе все фокусировки и слои деятельности.

Управленческое консультирование изначально носит целостный, объединяющий все направление характер и должно учитывать все стороны деятельности с позиции первого лица организации. Этот перекос проявляется в поверхностном, формальном учете консультантом различных слоев деятельности в силу чрезмерной сосредоточенности его внимания («зациклинности») только на управленческой стороне дела (управленческая система, механизм передачи приказов и распоряжений и пр.).

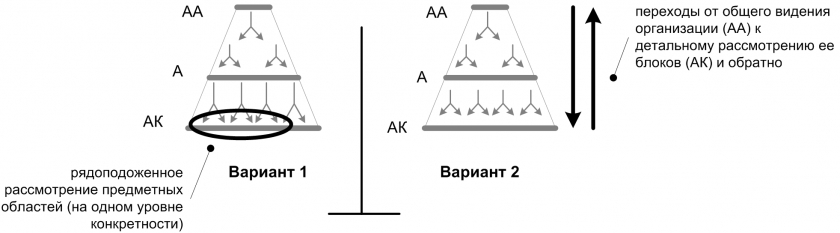

Но даже если речь идет о понимании интегрального характера функции «управленческого консультанта», то все же остается вопрос о том, как консультант осуществляет сам синтез разнопредметных взглядов на организацию. Здесь возможны два основных варианта.

Вариант 1: рядоположенное рассмотрение существующих предметных областей. В этом варианте сложное устройство деятельности организации рассматривается по отдельности с разных сторон. Далее выделяется та область, в которой наиболее заметны деструкции (например, «сбыт»), после чего планируются и внедряются изменения, корректирующие эту область деятельности (т.е. изменяется система сбыта). Главный недостаток такого подхода – игнорирование системных связей в организации как едином объекте. Это может приводить (и очень часто приводит) к тому, что улучшения, внедренные в выделенную область деятельности, порождают негативные последствия в других ее частях. Например, довольно распространенным в литературе является взгляд на организацию как на совокупность (!) элементов: структура, цели, стратегия, технология, персонал и пр. Связь между данными весьма разнородными элементами остается малоопределенной.

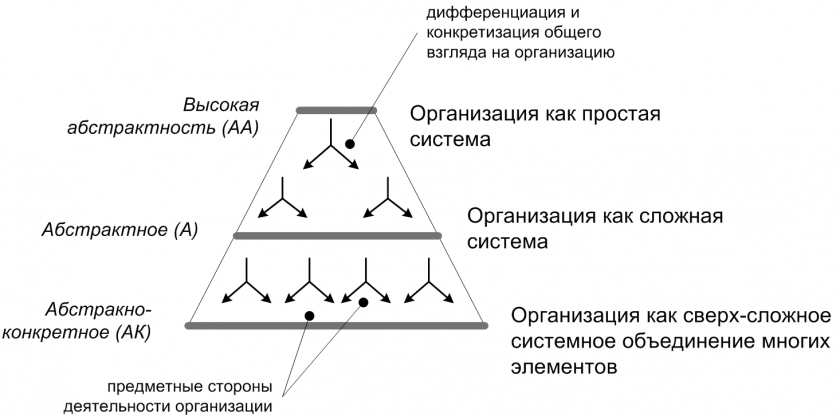

Схема 9. Разноуровневое рассмотрение организации

Например, на уровне высокой абстракции различаются общая функция организации, снабжение, производство и реализация продукции в самом общем виде и управленческое звено. На среднем (абстрактном) уровне рассматривается деятельность организации в рамках функциональной структуры со всеми подразделениями и службами в исполнительской системе и все управленческие сервисы. На абстрактно-конкретном уровне рассматривается работа отдельных блоков организации (например, технологический цикл логистики, рекламы, маркетинговых исследований, продаж и т.п.). Этот уровень рассматривается в обоих приведенных выше вариантах, но существенно по-разному (см. сх. 10).

Схема 10. Два варианта предметного анализа организации

В первом варианте консультант ограничивается обычно подразумеваемой неявной связью рассматриваемого блока с другими частями организации.

В рамках второго варианта требуется при рассмотрении любых деталей деятельности отдельных специалистов или служб всегда видеть функциональную встроенность этих деталей в общую «план-карту». Для реализации такого подхода консультант должен обладать развитой культурой абстрактно-конкретного мышления.

Итак, автор убежден, что главная проблема современного управленческого консалтинга заключается в рядоположенности различных слоев деятельности организации, между которыми устанавливаются достаточно формальные и случайные связи на одном уровне конкретности их рассмотрения.

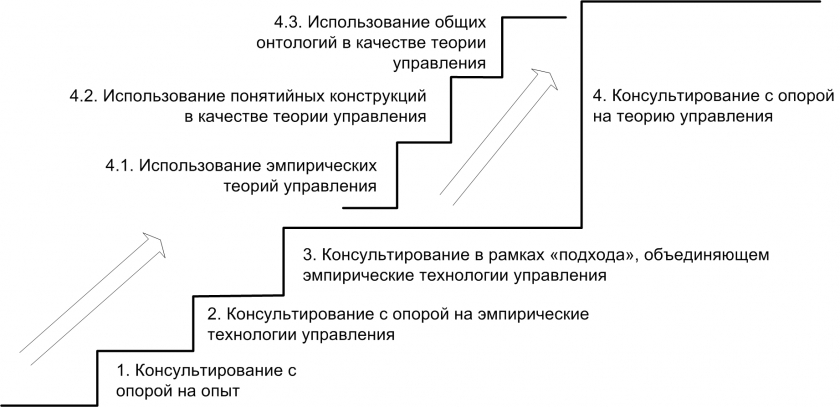

Вторая проблема связана с эмпирическим характером теорий используемых консультантом. Для пояснения уточним нашу классификацию профессиональных уровней консультирования, разбив четвертый уровень на три ступени (см. сх. 11).

Схема 11. Три ступени мастерства консультанта в использовании им теории управления

Здесь, как и ранее, приподнятие на более высокую ступень лестницы развития консультанта надежно обеспечивает снятие проблем нижнего уровня.

Литература

[1] Проблемы консультантов нижних (т.е. с первого по третий) уровней тесно связаны с отсутствием у них способностей более высокой ступени.

[2] Автором схемы объекта и его предметных проекций является лидер методологического движения ММК Щедровицкий Г.П. См. Щедровицкий Г.П. Путеводитель по методологии Организации, Руководства и Управления. – М., Дело, 2003.

Часть 7. Теория в практике консультирования

7.1. Использование консультантом эмпирических теорий управления

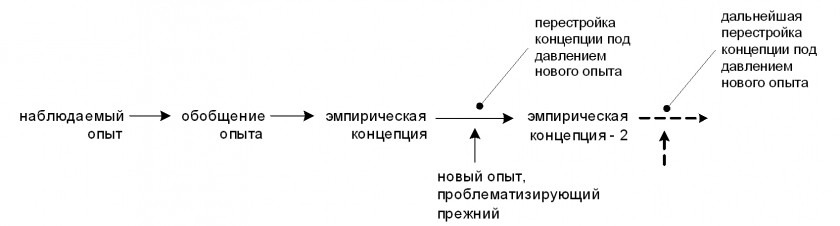

Эмпирическая теория – концептуальная схема, полученная в результате обобщения наблюдений за поведением исследуемого объекта и возведенная в функцию истинного знания до тех пор, пока не обнаружится опровержение этого знания. При появлении наблюдений, проблематизирующих концептуальную схему, она должна перестраиваться (см. сх. 12).

Схема 12. Эмпирический путь построения концепции

Естественно, что консультирование, осуществленное на базе варианта концепции до ее изменения в сторону большей адекватности реальности, может быть оценено как не совсем верное. Временность и относительность истинности эмпирической концепции становится главными деструктирующими факторами консультирования на этом уровне профессионализма. Продолжительность времени сохранности эмпирической концепции без изменений может, правда, увеличиваться неадекватной субъективной уверенностью ее носителя, как бы незамечающего факты «опрокидывающие» справедливость концепции. Это, конечно же, не выход. От такой «нечувствительности» консультанта к проблематизации «страдает» прежде всего дело.

7.2. Использование понятийных конструкций в качестве теории управления

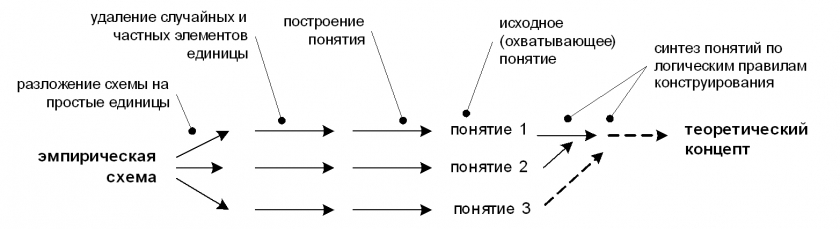

Перемещение консультанта на следующий уровень профессионализма возможен при освоении им понятийных конструкций по управлению. Понятия – это всеобщие представления, отражающие только существенное знание об объекте, обладающее признаками надсубъективности, статичности и надситуативности. В понятии должен быть воплощен результат перехода от внешнего «описания» к внутреннему «объяснению», от «натурального созерцания» к «умопостижению» скрытого, но принципиального устройства объекта. Для освоения понятийного уровня консультант должен, во-первых, перейти к однозначным и строгим значениям всех элементов эмпирической схемы путем разложения практической (эмпирической) схемы на элементарные самостоятельные составляющие и оформления ее по критерию причинно-следственных связей всех частей этих единиц (см. сх. 13).

Перемещение консультанта на следующий уровень профессионализма возможен при освоении им понятийных конструкций по управлению. Понятия – это всеобщие представления, отражающие только существенное знание об объекте, обладающее признаками надсубъективности, статичности и надситуативности. В понятии должен быть воплощен результат перехода от внешнего «описания» к внутреннему «объяснению», от «натурального созерцания» к «умопостижению» скрытого, но принципиального устройства объекта. Для освоения понятийного уровня консультант должен, во-первых, перейти к однозначным и строгим значениям всех элементов эмпирической схемы путем разложения практической (эмпирической) схемы на элементарные самостоятельные составляющие и оформления ее по критерию причинно-следственных связей всех частей этих единиц (см. сх. 13).

Схема 13. Переход от эмпирической схемы к теоретическому концепту

Во-вторых, необходимо синтезировать понятия по логическим правилам конструирования сложного объекта. Последнее возможно только при наличии разноуровневого взгляда на организацию (см. схемы 10-11: «разноуровневое рассмотрение организации» и «два варианта предметного анализа организации»). То есть в этом теоретическом конструировании какое-то понятие признается исходным-охватывающим (базисным), а другие, как более конкретные, встраиваются в исходное понятие как надстройки, детализируя его элементы[1].

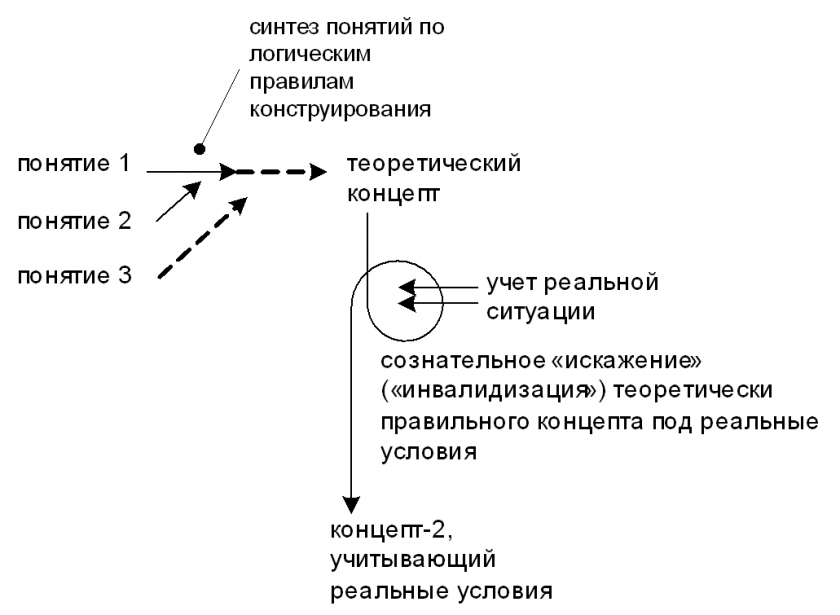

Консультирование в рамках данного уровня поначалу сталкивается с естественными трудностями, связанными с невозможностью прямого перенесения теоретической (идеальной) концепции в практику деятельности. Поэтому консультант должен научиться адаптировать теоретический конструкт к реальным условиям даже ценой внесения некоторых деформаций и ухода от безупречной правильности концепции (см. сх. 14).

Схема 14. Адаптация теоретического концепта к реальным условиям.

Здесь важно обеспечить такую трансформацию теоретического концепта, которая сохранит его сущностную основу, без чего он теряет свою силу и снижается по эффективности к своему эмпирическому аналогу.

7.3. Использование общих онтологий в качестве теории управления

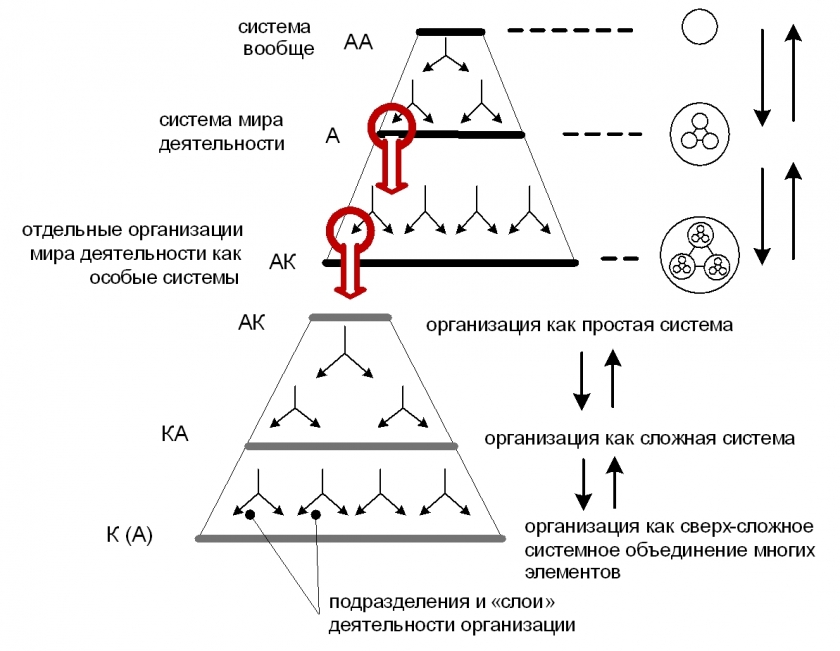

Использование общих онтологий в качестве теории управления требует поднятия мышления консультанта с «понятийного» уровня на «онтологический», т.е. на ступень высших абстракций и способности консультанта к свободному перемещению по абстрактно-конкретным уровням в анализе ситуации, разработке проектных рекомендаций и т.п. Общие онтологии лишь при конкретизации дают онтологию мира деятельности, куда как составляющее звено входит управление. Данный уровень – есть максимальный отрыв от прагматики и даже от деятельностных содержаний. Здесь рассматривается бытие любой системы, любой целостности («система вообще»), которое в частном случае становится сначала миром деятельности, а затем деятельностной организацией как одной из единиц мира деятельности (см. сх. 15).

Схема 15. Онтологический подход в анализе деятельности организации

В онтологическом подходе учитывается не только специфическая функция консультируемой организации в мире деятельности, но и встроенность самого мира деятельности в жизнь страны, включающей в себя и другие «миры» (домохозяйства, социокультурная жизнь, экономика, политика и т.п.). Онтологическое мышление предполагает сохранность общего, охватывающего контекста в частном анализе отдельных сторон жизни организации. Это способствует, в том числе, и существенному пониманию причин происходящих изменений в окружающей микро- и макросреде. Аналитический тип работы в онтологической пирамиде знаний предполагает специфический комплекс методологических способностей. В силу того, что совмещение навыков и умений управленческого консультирование очень трудно совместить с указанным комплексом способностей в одном консультанте, на стыке деятельностной и онтологической пирамид происходит разделение труда.

Как следствие такого расщепления появляется новый тип деятельности – методологическое консультирование, направленное на «консультирование консультантов». В главную задачу методолога-консультанта входит обеспечение управленческого консультанта основаниями всеобщего порядка, опираясь на которые последний может снять свои проблемы в построении интегральной картины деятельности организации клиента, т.е. реализовать по сути, а не по внешним декларациям, системный подход.

Итак, кооперация «методолог – управленческий консультант» позволяет преодолеть все возможные аналитические трудности в построении системной схемы деятельности компании клиента, которая в соответствии с требованиями системного подхода строго функционально вписана в охватывающие рамки ее существования (общественность, власть, макроэкономика и пр.).

Таким образом, комплекс «исполнитель – руководитель – заказчик – консультант - методолог» является завершенной системой, а связка «консультант – методолог» - гарант преодоления проблем любой степени сложности. Эта связка становится мощнейшим и беспрецедентным фактором ускоренного развития компании клиента, способной на порядок опережать своих даже наиболее развитых конкурентов по уровню своей эффективности и вписанности во внешнюю высоко динамичную среду.

Литература

Комментарии к седьмой части

[1] Если понятийная конструкция уже есть в готовом виде (создана предшественниками), то консультанту необходимо осуществить «плотное» соотнесение своих опытных наблюдений и концепций с теоретической схемой для снятия формальности ее понимания. Другими словами ему нужно проимитировать указанный переход от «эмпирической схемы» к «теоретической концепции». Лучшим вариантом педагогического обслуживания этой задачи являются орг-мыслительные деловые игры.