Статья посвящена критическому рассмотрению различных взглядов на формирование Жизненного цикла продукта. Автор рассматривает Жизненный цикл продукта применительно к категории процессного подхода. Отмечено, что строгое следование этому подходу дает существенную прибавку в управляемости Жизненным циклом любого продукта, в гармонизации различных управленческих функций.

Статья посвящена критическому рассмотрению различных взглядов на формирование Жизненного цикла продукта. Автор рассматривает Жизненный цикл продукта применительно к категории процессного подхода. Отмечено, что строгое следование этому подходу дает существенную прибавку в управляемости Жизненным циклом любого продукта, в гармонизации различных управленческих функций.

Теория жизненных циклов организации, продукта, циклы НИОКР, маркетинговых исследований – весьма часто встречающиеся фрагменты монографий, учебников и учебных пособий по менеджменту и другим учебным дисциплинам всех уровней бизнес-образования. Их наличие считается признаком фундаментальности разработки, гарантирует результативность и практическую значимость таких текстов.

Однако, практика управленческого консультирования и преподавания управленческих дисциплин в различных ВУЗах России показывает, что именно эти фрагменты чаще всего содержат в себе один из двух недостатков. Эти теоретические положения либо мало информативны, не дают подсказок в различных вариантах бизнес-действий, либо противоречивы, что замечают даже студенты, обучающиеся менеджменту по программам бакалавриата, не говоря уже о более высоких ступенях обучения.

В обоих случаях эти теоретические положения не служат надежным аналитическим средством для практического использования, а, значит, снижают научный и учебный результат.

Введем иллюстрацию данного тезиса. Наиболее распространенным и признанным оформлением жизненного цикла организации считается схема Исхака Эдайзеса[1].

I. Рост.

II. Зрелость.

III. Старение.

Надо признать справедливость такой схемы с точки зрения содержательной переходимости фаз. Но использовать такую последовательность для управления деятельностью организации затруднительно. В таких фазах трудно угадать специфику организации в целом, трудно угадать специфику действий на каждой фазе. Кроме того, эта схема применима только к естественно бытийствующим объектам. Действительно, в природе все когда-то зарождается, и рано или поздно заканчивается. Но организация суть объект искусственный, и ее жизнеспособность зависит от действий управленца. В странах, где впервые зарождался капитализм (Голландия, Великобритания), существуют фирмы с историей 200, 300 и даже больше лет. Некоторые из них вполне успешны сегодня, и стареть не собираются.

К тому же, в этой схеме нарушен принцип цикличности. Обратимся к понятию цикличности более внимательно, разберем основу существования любого цикла.

Цикл в переводе с греческого (kyklos) или с латыни (circus) означает колесо, круг, кругооборот. Совершенно очевидно, что цикл представляет некоторую совокупность процессов, по завершению которых можно возобновить прохождение по данному циклу, причем с повторением предыдущих фаз. По завершению цикла мы должны иметь то же самое, что и в начале цикла. Иначе данный цикл разрывается, прекращает свое существование. Возможность двигаться по кругу остается, но это уже будет другой по содержанию цикл. Циклов может быть много разных, необходимо зафиксировать устройство данного цикла, отличающегося его от остальных. Отличие может заключаться по результату цикла, структуре фаз, времени оборота.

Совершенно очевидно, что столь популярная схема круга не содержит. Из «старости» «рост» никак не предполагается. Тем не менее, именно такая трактовка в различных вариациях чаще всего используется применительно к жизненному циклу организации, она же применяется и к понятию «Жизненный цикл продукта».

Это была иллюстрация первого типа недостатка понятий Жизненный цикл организации и продукта.

Для иллюстрации второго типа недостатка теоретических положений циклов обратимся к значительно более развитому теоретическому содержанию, имеющемуся в мировой управленческой культуре. Имеется в иду «Жизненный цикл продукта» в международном стандарте систем управления качеством ИСО 9001:2008 и в российском аналоге ГОСТ Р ИСО 9001:2008[2].

В Стандарте есть целая глава, именуемая «Процессы жизненного цикла продукции». Полная расшифровка параграфов этой главы приведена ниже.

7. Процессы жизненного цикла продукции

7.1. Планирование процессов жизненного цикла продукции

7.2. Процессы, связанные с потребителями

7.3. Проектирование и разработка

7.4. Закупки

7.5. Производство и обслуживание

7.6. Управление оборудованием для мониторинга и измерений.

Такая трактовка жизненного цикла продукта производит впечатление полного соответствия требованиям процессуальной непрерывности. Однако вопросы возникают при более широком рассмотрении требований Стандарта. Глава 6 описывает требования к менеджменту ресурсов. Расшифровка параграфов главы приведена ниже.

6. Менеджмент ресурсов

6.1. Обеспечение ресурсами

6.2. Человеческие ресурсы

6.3. Инфраструктура

6.4. Производственная среда

Во-первых, вызывает сомнение процессуальная непрерывность внутри главы. То, что сначала определяются человеческие ресурсы, а потом разрабатывается технологическая инфраструктура, явно противоречит здравому смыслу. На мой взгляд, правильнее адаптировать требования к персоналу под разработанную технологическую концепцию.

Во-вторых, получается, что ресурсами управляют до того, как определили конструктивные характеристики продуктов (7.3.). Правда, в главе есть параграф 7.4.Закупки, который можно трактовать как ресурсное наполнение конструктивного образа продукта. Но закупать придется не только под конструкцию, но и под технологию получения продукта.

И это только несколько иллюстраций несоблюдения процессного подхода в Стандарте, их больше.

Кроме того, в представленном Жизненном цикле не соблюден принцип цикличности, описанный ранее. Последний параграф, а, значит, и процесс в цикле (7.6 Управление оборудованием для мониторинга и измерений) мало вероятно приводит к тому же состоянию, что было в начале цикла. А это обязательное требование к любому циклу. Оправданием может служить то обстоятельство, что это цикл в рамках системы управления качеством, поэтому для анализа цикличности нужно реконструировать данную специфику.

В любом случае, инструментом универсального Жизненного цикла продукта этот цикл считаться не может.

Наибольший интерес с точки зрения удовлетворения этим двум законным требованиям (процессуальности и цикличности) к Жизненному циклу продукта представляют разработки Московского методолого-педагогического кружка под руководством профессора Анисимова О.С.

Достаточно давно Анисимов О.С. разработал Технологический цикл управления[3], который вполне может быть основанием для формирования Жизненного цикла продукта. Т-цикл можно рассматривать как абстрактный заместитель, единый алгоритм прохождения любого конкретных Жизненных циклов продукта.

Этот цикл состоит из следующих этапов:

Очевидно, что Т-цикл полностью удовлетворяет требованиям процессуальной непрерывности. Также очевидно, что принцип цикличность соблюден. Действительно, окончание последней фазы предполагает возобновление понимание заказа на деятельность. Недостаток данного Т-цикла только в одном. Данный цикл включает в себя содержания, которые не вполне очевидны для профессиональных управленцев, получивших традиционное образование даже высокого уровня. Причина кроется в уникальности методологических разработок, синтезирующих различные науки. В этом, собственно, и состоит методологический подход к формированию теоретических средств. В данном случае для понимания Т-цикла необходимо приличное знание психологии мышления, науковедения, прежде всего, теории задач и проблем.

Для понимания и использования «современно» подготовленными управленцами необходима некоторая адаптация к традиционно применяемым понятиям и различениям. Автором предложен такой адаптированный цикл управления, который в данный статье будет обозначаться – Т-цикл адаптированный. Естественно, так же, как и исходный Т-цикл, Т-цикл адапт. можно рассматривать как абстрактный заместитель, единый алгоритм прохождения любого конкретных Жизненных циклов продукта.

Фаза 1. Маркетинг (Т потр.; Ц; n; t; геогр.)

Фаза 2. Конструкторская

Фаза 3. Технологическая

Фаза 4. Определение типа кадров

Фаза 5. Проектное снабжение (проектн. с/с)

Фаза 6. Экономический расчет (проектн.рентабельность)

Фаза 7. Принятие управленческого решения (+/-)

Фаза 8. Реальное снабжение

Фаза 9. Управление производством

Фаза 10. Контроль

Фаза 11. Сбыт (получение прибыли)

Опущены фазы аналитики, вызывающие наибольшие затруднения у традиционных понимающих, однако аналитика подразумевается в переходах от одной фазы к другой. Напротив, детализирован этап «3. Профессионально-деятельностное понимание заказа» в целях приближения к традиционно понимаемым управленческим действиям.

Как видим, при такой адаптации не пропадают ценности процессуальной непрерывности и цикличности. Практика консультирования и преподавания на программах подготовки управленцев различного уровня (от бакалавриата до МВА) показывает, что такой Т-цикл адапт. комфортно воспринимается большей частью понимающих.

Для использования в различных дисциплинах программ подготовки управленцев полезно некоторое уточнение принципа цикличности. Каждая из фаз цикла может быть представлена, в свою очередь, более конкретным циклом. Вполне можно представить себе подцикл маркетинговых исследований, подциклы конструкторских или технологических разработок, производственный подцикл и т.д..

Особенно успешно этот тезис применяется в разработке таких научных предметов, как финансовый менеджмент, управление рисками и антикризисное управление, особенно последнего.

Действительно, все имеющиеся в западной культуре аналитические разработки по антикризисной диагностике компании (Модель Альтмана и др.) сводятся к рассмотрению пропорции между собственными и заемными финансовыми средствами, уровнем их ликвидности. Определенная логика в этом есть. В случае возникновения конфликтной ситуации вне или внутри предприятия чаще всего требуется быстрая консолидация ликвидности. На этом строится оценка устойчивости предприятия к воздействию подобных ситуаций.

Но в такой оценке легко обнаружить серьезные недостатки.

Во-первых, не учитывается специфика деятельности компании. Например, вполне успешные строительные компании в начале возведения объекта вполне могут считаться уязвимыми с точки зрения такой диагностики. Действительно, в начале строительства компания большую часть средств вкладывает в неликвидные ресурсы – материалы, технику, авансирование персонала. Деньги должны работать, поэтому в этот момент денежных средств – минимум. Можно ли считать такую высокорентабельную компанию близкой к банкротству? Конечно, нет, хотя риски увеличены, но это нормальные риски для данной отрасли, и говорить о низкой экономической устойчивости компании нельзя. Конечно, в других отраслях с длинными циклами оборота капитала, с регулярно повторяющимся производственным циклом риски ниже, но и конечная эффективность этих отраслей может быть также куда ниже. По критерию модели Альтмана такая машиностроительная компания более устойчивая, по критерию устойчивости по общеэкономическим критериям – менее.

Во-вторых, такая диагностика учитывает только последний подцикл единого Т-цикла. Действительно, сбой в работе компании, требующий консолидации ликвидности, часто связан с недополученными денежными средствами от реализации продукции по сравнению с запланированными. Такие ситуации бывают в результате ошибок либо специалистов по сбыту, либо финансовых менеджеров. В качестве иллюстрации приведем примеры таких ошибок.

- сбытовик выбрал неплатежеспособного покупателя;

- при заключении договора купли-продажи был выбран финансовый инструмент, потерявший ликвидность;

- при длинном производственном цикле шло накопление денежных средств, и эти средства были вложены временно в другие финансовые инструменты неудачно

Все перечисленное является потерями финансовых рисков. Однако могут быть и другие ситуации незавершившихся циклов оборота капитала.

- покупатель предъявил претензии к качеству товара и отказался его оплачивать;

- покупатель предпочел товар конкурента, в результате чего упал объем продаж и, соответственно, выручки.

- государственный орган управления выявил нарушение каких-либо законодательных нормативов (технологических, экологических) товара и запретил его реализацию.

В перечисленных случаях сбой произошел на последней фазе цикла, однако во всех этих случаях причина сбоя находится в более ранних фазах. Все вышеперечисленные сбои могут произойти от ошибки:

- маркетолога (фаза 1);

- конструктора (фаза 2);

- снабженца (фаза 5 или 8) и т.д.

Модель Альтмана и аналогичные диагностические модели все эти обстоятельства не учитывают. А ведь анализ этих обстоятельств может дать разный результат с точки зрения прогноза устойчивости компании.

Третьим существенным недостатком таких моделей является обстоятельство, частично затронутое в первом недостатке. Уровень опасности при возникновении риска зависит от уровня рентабельности как данного продукта, так и деятельности всей компании. Также при оценке степени финансовой устойчивости необходимо учитывать кредитную историю компании. При возникновении финансовых потерь на последней фазе цикла компания может прибегнуть к дополнительным, ранее не предусмотренным, внешним заимствованиям. Конечно, такое действие имеет количественные ограничения, однако эти ограничения полностью зависят от рентабельности бизнеса и кредитной истории всей компании.

Использование Т-цикла продукта можно применить другую модель диагностики финансовой устойчивости компании и, соответственно, другое основание для выработки управленческого решения.

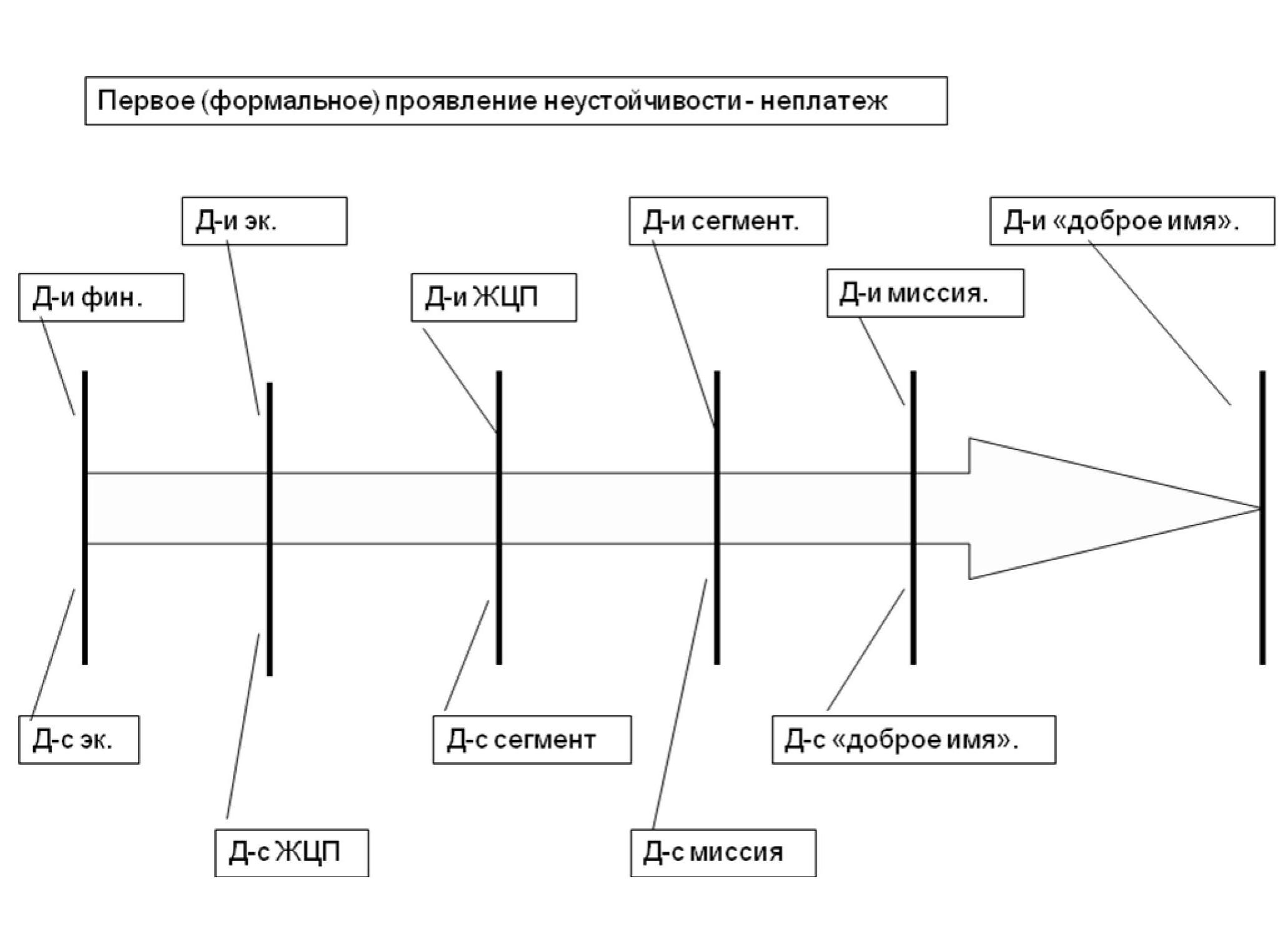

Для этого нужно добавить следующее различение, широко применяемое в методологических исследованиях. Имеется в виду различие между состояниями объекта «для себя» и «для-иного». Применим это различение для состояния того или иного процесса в Т-цикла. Сбой на конкретной фазе Т-цикла (например, на первой), может означать состояние «для-иного», т.е. кризис этого процесса и финансовый кризис ранее запланированного Т-цикла. Одновременно, это может означать состояние «для-себя» для «экономики» цикла, т.к. преодоление финансового кризиса за счет заимствования, безусловно, снижает экономическую характеристику Т-цикла данного продукта.

Будем считать экономическим циклом реализационную фазу общего Т-цикла продукта (фазы 8-11). Так цикл был спроектирован, в т.ч. по экономическим параметрам. Если при дополнительных заимствованиях эффективность продукта сохраняется, то показатели хотя и ухудшаются, но сохраняют функцию экономичности.

Отметим, что снижение экономичности продукта может происходить не только за счет роста внешних заимствований, но и за счет других реализационных сбоев, например, за счет производственных сбоев, сбоев в снабжении.

Если снижение экономичности продукта доходит до отрицательных значений, это уже означает состояние «для-иного» экономики Т-цикла, но не всего данного продукта. Для продукта данное событие - угрожающее, состояние «для-себя», но еще не кризис. Его можно модернизировать (не создавая новый), улучшив экономические характеристики за счет других проектировочных процессов, сохранив его жизнеспособность. И так далее.

В целом предлагаемую модель можно рассмотреть на рис. 1

Рис. 1. Модель диагностики финансовой устойчивости коммерческой организации

Очевидно, что для практического использования нужна некоторая статистика применения предложенной модели в различных отраслях экономики, опыт исследования проявления различных ее составляющих. Но то, что эта модель более гибко реагирует на оценку финансовой устойчивости организации, представляется бесспорным. Наиболее близкая перспектива ее использования в банковском и страховом секторах экономики. К минусам можно отнести необходимость дополнительного обучения финансовых менеджеров, но этот минус вполне преодолим.

Федулов Н.Е.

[1] Ichak Adizes, Corporate Lifecycles how and why corporations grow and die and what to do about it Prentice Hall, Inc Englewood Cliffs, New Jersey, 1988

[2] Государственный стандарт ИСО 9001-2008 "Системы менеджмента качества. Требования", М., Изд-во стандартов, 2008.

[3] Анисимов О.С. «Новое управленческое мышление: сущность и пути формирования» М. Экономика 1991 с.133